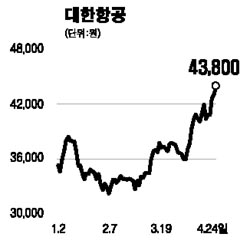

실적호전·FTA체결 수혜…한국투자證, 목표주가 올려

대한항공이 실적호전에다 자유무역협정(FTA) 체결 확대에 따른 수혜 기대로 긍정적인 주가흐름을 보일 것으로 분석됐다.

윤희도 한국투자증권 애널리스트는 “예상치를 웃도는 국제선 여객 수요를 감안해 대한항공의 올해 영업이익 추정치를 종전보다 3.7% 높은 7,951억원으로 올려 잡았다”며 대한항공의 목표주가를 4만5,000원에서 5만5,000원으로 상향 조정했다.

한국증권은 올해 유가가 지난해 고점을 소폭 넘어선다고 해도 대한항공의 이익증가 전망은 여전히 유효하며 항공산업에서 특별한 리스크 요인을 찾기 어렵다고 분석했다. 대한항공의 1ㆍ4분기 영업이익도 당초 예상치보다 호전될 것으로 한국증권은 추정했다.

윤 연구원은 “대한항공이 3년 연속 영업이익이 늘어나면서 이익창출능력에 대한 신뢰도가 높아지고 있다”며 “한미 FTA 타결과 미국 비자 면제 추진, 유럽연합(EU)과의 FTA 협상 추진 등도 장기적으로 항공 수요의 전망을 밝게 하는 요인”이라고 말했다.