작년 하반기 주가 급등 부담에 기관 매도 지속<br>"펀더멘털 여전히 양호…추가조정땐 매수 기회"

포스코가 단기급등에 대한 부담으로 숨고르기 양상을 보이고 있지만 펀더멘털에는 변화가 없는 만큼 추가 조정시 매수전략이 유효할 것으로 전망되고 있다.

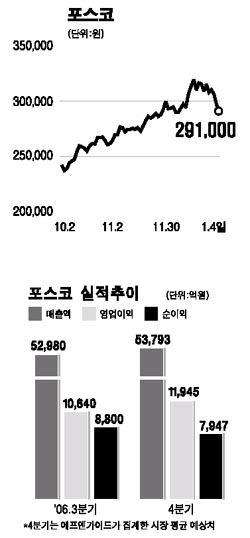

4일 포스코 주가는 전날보다 2.02% 하락한 29만1,000원으로 마감, 3일째 약세를 이어갔다. 오전 한때 28만6,000원선까지 내려갔지만 장 후반 매수세로 29만선을 겨우 지켜냈다.

포스코의 최근 하락세는 지난해 하반기 급등에 따른 부담과 세계 철강업황 부진 지속에 대한 우려감, 기관 매도세 지속 등 때문인 것으로 분석되고 있다.

하지만 전문가들은 중국 철강 유통가격이 회복되고 있는데다 미국 철강시황도 저점을 지나고 있는 것으로 분석돼 업황부진의 우려감보다는 그동안의 급등에 따른 단기조정 국면일 가능성에 무게를 두고 있다.

포스코는 지난해 10월 이후 연말까지 26.9% 급등하며 철강주 강세를 이끌었다. 하지만 11월 전후로 하루 거래량이 20만주 안팎에 그치는 등 거래량이 극히 적은 상황에서 자사주 매입, 신일본제철의 포스코 지분 2% 매입 등을 호재로 단기간 조정 없이 급등한 점이 부담으로 작용했다.

김종재 동부증권 연구원은 “철강 재고가 증가세를 보이고 있지만 우려할 정도는 아니다”며 “미국의 경우 지난해 10월 이후 하락세를 이어오고 있는 철강 가격 하락세가 막바지 국면에 다다르고 있는 것으로 분석된다”고 말했다.

김봉기 한국투자증권 연구원은 “철강시황 부진 전망은 지난해 하반기 이후 지속된 것으로 현 주가흐름을 바꿔놓을 만한 요인이 아니다”며 “견조한 실적을 이어가고 있어 주가 조정은 길지 않을 것”이라고 말했다.

오는 11일 발표될 예정인 지난해 4ㆍ분기 실적도 시장예상치 수준이 될 것으로 전망되고 있다.

에프엔가이드가 집계한 시장 평균 예상치는 4ㆍ4분기 영업이익이 1조1,945억원으로 지난 3ㆍ4분기에 이어 분기 영업이익 1조원 달성이 가능할 것으로 추정되고 있다.

다만 수급상 기관 매도세와 외국인 매도세 전환은 부담이다. 기관은 지난해 12월26일 이후 순매도를 지속하며 466억원어치(3일 기준)를 팔아치웠다. 이 기간 동안 449억원을 순매수한 외국인도 4일 순매도로 돌아섰다.

김종재 연구원은 “주가급등에도 불구하고 포스코의 주가수익비율(PER)은 7.9배로 글로벌 철강사인 US스틸(9배) 등과 비교하면 여전히 밸류에이션 매력이 충분한 상황”이라며 “추가 조정시 매수기회로 활용하는 게 바람직하다”고 말했다.