원금보장에 주가상승 수익 ‘안정성+수익성’ 동시만족<BR>ELS등 목표수익 조기달성…지수예측력이 성공 포인트

‘날개를 단 주가지수연동상품’

종합주가지수가 1,000포인트를 훌쩍 뛰어넘는 고공행진을 지속하면서 지수 등에 연계해 추가 수익을 올리는 주가지수연동 상품들이 인기몰이를 하고 있다. 특히 은행권이 판매하고 있는 주가지수연동예금은 원금을 100% 보장하면서도 주가상승으로 인한 추가 수익을 얻을 수 있다는 점에서 ‘안정성’과 ‘수익성’을 동시에 만족시킬 수 있는 상품으로 급부상하고 있다.

저금리 기조가 지속되는 가운데 정기예금 금리 보다 높은 수익에 안정성을 보장해준다는 점에서 기존 은행권의 주력 상품이던 정기예금이나 적금의 대안상품으로 자리를 굳혀가고 있다는 평가다. 특히 최근엔 지수가 아닌 특정 종목에 연동돼 추가 수익률이 결정되거나 지수 상승과 하락을 모두 방어할 수 있는 양방향형 상품 등으로 진화하고 있어 투자자들의 선택의 폭이 과거보다 넓어졌다.

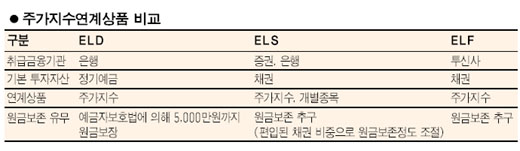

◇주가연계상품이란=현재 금융권에서 취급하고 있는 주가연계상품은 크게 세가지로 나눌 수 있다. 은행권이 판매하며 종합주가지수를 정기예금과 연동해서 추가 수익을 내는 주가지수연동정기예금(ELD), 증권사와 은행이 판매하며 종합주가지수나 개별종목의 주가에 연동해 추가 수익을 내는 주가지수연계증권(ELS), 그리고 투신사에서 판매하는 주가지수연계펀드(ELF)가 있다.

세가지 상품 모두 지수와 주가에 연동해 추가 수익을 낸다는 구조는 같지만 은행권의 ELD는 원금이 보장되는 상품인 반면 ELS나 ELF는 원금이 보장되지 않는 실적 배당형 상품으로 펀드에 가깝다. 투자자금을 정기예금에 넣어 놓고 여기서 나오는 이자를 옵션 등 파생상품에 투자해 추가 수익을 내는 구조다. 기본적으로 정기예금에 전액 투자하기 때문에 원금이 완전 보장되는 게 특징이다.

대신 ELS나 ELF의 경우 원금이 최대한 보존되도록 상품을 만든 원금 보존 추구형 상품이나 원금 손실이 나더라도 대신 고수익을 추구하도록 구성된 상품이 많다. 특히 ELS의 경우 최근 종합주가지수에 연동된 상품보다 삼성전자, 포스코 등 개별 우량 종목의 주가에 연동된 상품 등 고수익을 기대할 수 있는 다양한 형태의 상품들이 출시되고 있다.

◇ELSㆍELD, 조기수익 달성 잇따라=최근 은행권에는 수익률이 조기에 확정되는 ELS, ELD 상품이 잇따랐다. 종합주가지수가 짧은 시간에 예상 보다 큰 폭으로 오르면서 만기 이전에 목표 수익률에 조기에 도달한 상품들이 쏟아진 것.

그러나 수익률이 조기에 확정된 상품들이 모두 가입당시 예상했던 기대 수익률 보다 높은 수익률을 기록한 것은 아니다. 주가가 일정 수준에 도달하면 주가의 추가 상승 여부와 상관없이 고정 수익이 확정되는 녹아웃(Knock-out)형 상품에 가입했던 투자자들의 경우 기대했던 최고 수익률에 미치지 못한 채 연 4~5%의 수익에 만족해야 했다.

◇투자의 성공 포인트=이처럼 ELS, ELD 같은 주가지수연동상품 투자에 있어서 투자의 성공 포인트는 역시 만기 또는 가입기간 동안의 지수 예측력이 가장 중요하다. 돈을 되찾을 시점에 있어서 예상한 지수와 맞아야 사전에 제시된 이자를 받을 수 있는 것이다.

원금 손실이 생기는 ELS 및 수익률이 0%, 즉 원금만 되돌려 받게 되는 ELD가 발생하는 것도 이 같은 이유 때문이다. 최근 일부은행이 판매한 환율연동정기예금의 경우 환율의 움직임이 가입당시 예상한 기준치를 크게 벗어나며 이자 한푼 없이 원금만 돌려 받았다.

따라서 앞으로 주가 또는 환율이 상승할 것으로 예상하는 투자자는 ‘상승형’, 하락할 것으로 예상하는 투자자의 경우에는 ‘하락형’을 선택해 가입해야 한다.

한편 5,000만원 이하의 여윳돈을 가지고 원금을 안전하게 보장 받으면서도 주가 상승 정도에 따라 추가 수익을 받고 싶다면 은행권의 ELD에 가입해 볼만하다. 예금자 보호법에 의해 5,000만원까지 원금이 보장되기 때문이다. 안전한 만큼 기대 수익률이 ELS나 ELF에 비해 다소 낮기 때문에 보수적인 투자자에게 적합하다.

더구나 ELD는 예금잔액의 90%까지 대출을 받을 수 있으며, 60세 이상인 사람이 생계형 저축으로 가입할 경우 비과세 혜택까지 받을 수 있다. 다만 ELD 역시 중도에 해지할 수 있지만 중도 해지할 경우 원금손실이 날 수도 있다는 점을 반드시 유의해야 한다.