|

|

새해 벽두부터 금융회사의 부실을 경고하는 사이렌이 울리고 있다. 진원지는 부동산담보대출이다. 우리ㆍ국민ㆍ신한ㆍ하나 등 4대 시중은행이 지난 4년간 부동산 경매로도 회수하지 못한 금액만 1조5,000억원을 넘어섰다. 금융위기 여파로 상환능력이 떨어진 가운데 부동산 경기 침체가 길어지면서 부동산담보대출 부실 우려가 커지고 있는 것이다. 특히 일부 금융사들은 경매시장을 통해 해결이 되지 않자 손해를 감수하면서 부실채권(NPL) 투자자에게 매각하는 방법까지 시도하고 있다.

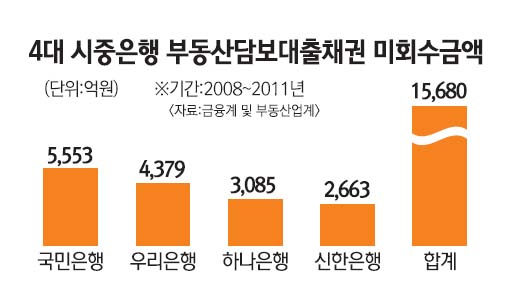

◇지난 4년간 회수하지 못한 금액만 1조5,000억원=4일 금융계에 따르면 지난해 4대 시중은행이 경매를 진행했는데도 회수하지 못한 금액이 4,161억원에 달했다. 2008년 2,441억원에 불과했던 미회수금액은 2009년 4,466억원, 2010년 4,612억원을 기록했고 지난해까지 3년 연속 4,000억원 이상을 회수하지 못했다. 4년간 누적금액만 1조5,680억원이지만 실제는 훨씬 많다고 전문가들은 말한다. 경매비용이 수반되는데다 일부 물량의 경우 선순위채권이 잡혀 채권자의 요구가 뒤따르면 은행이 이를 대신 지급해야 하기 때문이다. 시중은행의 한 관계자는 "일반적으로 근로자 임금채권이나 세입 보증금 등 부동산에 설정된 저당권을 차감하고 담보를 운용하지만 경우에 따라 다르다"며 "경매로 일부 채권을 회수해도 선순위 채권 비용이 나갈 수 있어 부실은 늘어날 수 있다"고 지적했다.

◇국민은행 부동산에 화 당하나=은행별로 보면 국민은행의 실적이 가장 저조했다. 국민은행이 다른 은행에 비해 부동산대출을 공격적으로 시행하고 있기 때문인데 4년간 발생한 미회수금액만 5,552억원에 이르렀다. 시중은행 중 유일하게 4년 연속 1,000억원 이상의 미회수금액이 발생했다. 우리은행도 3년 연속 1,200억원이 넘는 미회수금액이 발생하며 4년간 4,379억원을 떼였다. 하나ㆍ신한은행도 각각 3,085억원, 2,663억원을 회수하지 못했다.

◇미회수금액은 부실로 이어져=해당 은행들은 추가적인 추심과정을 진행하면 부실규모를 줄일 수 있다고 말한다. 그러나 부동산담보채권의 경우 경매로도 회수하지 못하면 사실상 회수불능으로 판단돼 부실채권으로 이어질 가능성이 농후하다.

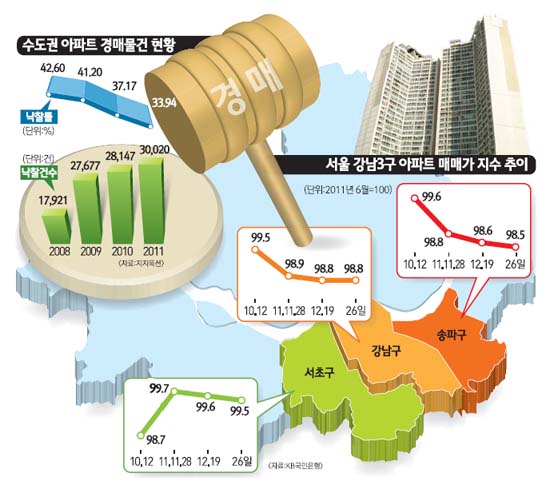

문제는 올해 전망 역시 밝지 않다는 점이다. 이미 부동산 경매 물건은 2008년 금융위기 이후 최고치를 돌파했다. 지난해 수도권 주택담보대출 경매물건은 총 3만20건으로 2008년(1만7,921건)에 비해 무려 80% 넘게 증가했다. 낙찰률 역시 곤두박질쳤다. 지난해 낙찰률은 33.94%로 금융위기 당시(42.60%)보다 더 떨어졌다.

사정이 이렇다 보니 일부 금융사들은 손해를 감수하면서까지 해당 물건을 부동산 NPL 투자자에게 매각하고 있는 형편이다.

한 시중은행 관계자는 "최근에는 경매시장에서도 물건이 소화가 안 돼 울며 겨자 먹기 식으로 NPL 투자자에게 매각하는 물량이 늘고 있다"며 "이 경우 원래 물건 가격에서 20~70%가량을 후려쳐야 하지만 빨리 부실채권을 회수할 수 있다는 장점이 있다"고 말했다.