|

유럽중앙은행(ECB), 중국 인민은행, 영국 중앙은행(BOE) 등 세계 중앙은행들이 경기부양 모드에 돌입한 가운데 미국의 6월 고용지표가 예상보다 부진하게 나타남에 따라 미 연방준비제도이사회(FRB)가 추가 양적완화(QE3)를 실시할 것이라는 관측이 확산되고 있다.

월가에서는 FRB의 양적완화가 7월 연방공개시장위원회(FOMC)냐, 아니며 9월 FOMC냐의 시기선택만 남겨뒀다는 분석까지 나오고 있다.

시장에서는 경기에 대한 부정적 전망과 FRB 추가 조치에 대한 기대 속에 지난주 말 미 국채 10년물 수익률이 사상최저 수준에 근접한 1.54%로 떨어졌다.

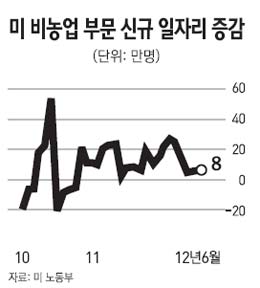

앞서 지난 6일 미 노동부는 6월 실업률이 8.2%로 전월과 같고 신규고용 증가는 8만명에 달했다고 발표했다. 실업률은 2008년 2월 이후 41개월 연속으로 8%를 웃돌았고 신규고용 규모는 시장 예상치인 9만~10만명을 밑돌았다. FRB가 각종 경제지표 중 가장 주목하고 있는 고용회복세가 기대에 미치지 못한 셈이다.

FRB는 지난달 연방공개시장위원회(FOMC)에서 고용 등 경기상황이 악화하면 새로운 양적완화 등 추가 조치를 취할 의지가 있음을 밝힌 바 있다.

살 과티에리 BMO 캐피털마켓 이코노미스트는 "미국경제가 실업률을 낮출 만큼 충분한 일자리를 창출하지 못하고 있다는 점은 FRB가 수개월 내 QE3를 단행할 수 있다는 점을 시사한다"며 "2ㆍ4분기 월평균 일자리 창출규모는 7만5,000개로 2년 만에 가장 낮은 수준"이라고 설명했다.

월스트리트저널(WSJ)도 6월 고용지표 발표 이후 FRB가 채권매입 등 추가 부양조치에 나설 가능성이 커지고 있다고 전했다. 다만 추가 양적완화 시기를 둘러싼 FRB 내부의 의견은 엇갈리는 것으로 나타났다. 비둘기파는 실업률을 떨어뜨릴 정도로 경기가 활성화되지 못한 반면 인플레이션은 안정됨에 따라 새로운 양적완화 조건이 충족됐다고 주장하고 있다. 반면 매파는 추가 조치가 필요한 상황이라는 점을 받아들였지만 경기가 더 악화할 가능성에 대비해 양적완화 카드를 아껴둬야 한다는 입장이다. 제임스 블라드 세인트루이스연방준비은행 총재는 "세계경기나 미국경제가 더 나빠진 후 사용할 카드를 남겨둬야 한다"고 밝혔다.

일부에서는 앞으로 나올 2ㆍ4분기 국내총생산(GDP) 및 실물경기의 흐름을 보여주는 공급관리자협회(ISM)지수가 FRB의 정책판단에 중요한 요소가 될 것으로 예상하고 있다. 캐피털이코노믹스는 6월 고용통계가 QE3를 확실히 할 만큼 나쁘지 않았기 때문에 7월 말 FOMC를 앞두고 공개될 GDP와 ISM지수가 결정적 역할을 할 것이라고 전망했다.

FOMC는 이달 31일과 다음달 1일에 이어 오는 9월12∼13일 열린다. 특히 9월에는 경제전망 조정과 벤 버냉키 FRB 의장의 통화정책에 관한 기자회견이 예정돼 있다. 11월 대선일정을 감안할 때 FRB가 경기부양을 위한 행동에 나서려면 사실상 이 두 번의 기회를 활용해야 한다.

한편 WSJ는 2014년 말까지 예정된 제로금리를 2015년까지 연장하는 방안도 하나의 옵션이 될 수 있다고 덧붙였다.