홈

경제·금융

경제·금융일반

하나로텔 반사이익 미미

입력2005.06.28 17:34:21

수정

2005.06.28 17:34:21

KT, 초고속인터넷 지배적사업자 지정 불구 상승추세 전환 쉽지않을듯

초고속인터넷시장에서 KT의 지배적사업자 지정에도 불구하고 하나로텔레콤 주가에 미치는 영향은 미미할 것으로 전망됐다. 반사익에 따른 상승세로의 추세전환은 쉽지 않을 것이란 분석이다.

28일 하나로텔레콤 주가는 정보통신부의 KT에 대한 지배적사업자 공식지정에 따른 반사익 기대감으로 전일보다 25원(1.01%)오른 2,495원으로 마감, 4일만에 반등했다.

전문가들은 이번 지정이 초고속인터넷시장의 50.5%를 점유하고 있는 KT에 대해 하나로텔레콤의 시장대응력을 키울 수 있다는 점에서 긍정적 영향을 미칠 것으로 분석했다. 하지만 현재 주가흐름은 KT와의 격차해소보다는 파워콤의 인터넷 소매업진출 등 시장환경의 변화에 대한 방어력 수준에 따라 달라질 것으로 내다봤다.

김성훈 대우증권 연구원은 “다음달 데이콤의 자회사인 파워콤이 시장에 진출하게 되면 사실상 하나로텔레콤은 자기만한 몸집의 경쟁자를 갖게 되는 셈”이라며 “하나로텔레콤이 두루넷 인수를 마무리하고 연내 합병할 계획이지만 합병 후 그 만큼의 시너지를 낼 지는 의문”이라고 말했다.

KT의 지배적사업자 지정과 파워콤의 시장진출 이후에도 초고속인터넷시장 판도가 당장 크게 변화하지는 않을 것으로 보인다. 전문가들은 연말 사업자별 시장점유율이 ▦KT 49.9% ▦하나로텔레콤 32% ▦데이콤ㆍ파워콤 3.1% 등을 기록할 것으로 예측했다.

하지만 파워콤이 내년부터 본격적인 마케팅에 들어가면 적지 않은 시장잠식이 이뤄질 것으로 내다봤다. 이영주 동부증권 연구원은 “파워콤이 2~3년내 현재 하나로텔레콤과 두루넷 가입자(350만명)의 3분1 수준인 100만명의 가입자를 끌어 모을 것”이라며 “강력한 경쟁자와 포화된 시장을 감안하면 하나로텔레콤의 실적이 단기간에 개선되기는 어려울 것”이라고 말했다.

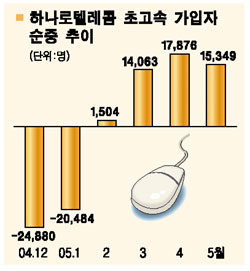

파워콤 진출에 따른 하나로텔레콤의 마케팅비용 증가도 부담이다. 하나로텔레콤은 지난 1월 가입자가 2만명 빠져 나간 후 3~5월 월별 순증가입자가 1만4,000~1만5,000명에 달하고 있다. 하지만 이 같은 가입자증가도 향후 경쟁사에 뺏길 만한 수준의 가입자를 미리 끌어오는 이른바 ‘프리마케팅의 효과’에 따른 결과라는 분석이다.

이영주 연구원은 “마케팅비용 증가 등으로 2분기 실적이 적자 전환할 가능성이 높아 주가는 단기간 의미 있는 반등을 기대하기 어렵다”며 투자의견 ‘중립’을 제시했다. 김성훈 연구원 역시 파워콤의 시장진출 이후 시장지배력이 약화될 수 있다며 하나로텔레콤에 대해 ‘중립’ 투자의견을 유지했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>