|

금융권에서 가계부채의 뇌관은 신용협동조합 같은 상호금융기관이다. 담보평가가 주먹구구식으로 이뤄진데다 대출처가 지방이 많기 때문이다. 금융감독원에 따르면 현재 금융권의 1개월 이상 연체자 4만명의 약 절반인 1만9,000명이 상호금융회사에서 돈을 빌렸다. 금융위기 이후 저축은행에서 빠져나온 자금이 상호금융기관에 몰린 것도 부실 대출을 늘게 한 것이다.

그런데 최근 상호금융회사들이 예대금리 차이를 크게 벌리고 있다. 연체율이 올라가고 조합의 건전성이 나빠지면서 이자놀이를 통해 수익을 만회하려고 하는 셈이다.

이 때문에 상호금융회사에서 새로 대출을 받는 이들은 자신의 의지와는 무관하게 추가로 이자를 더 물고 있다.

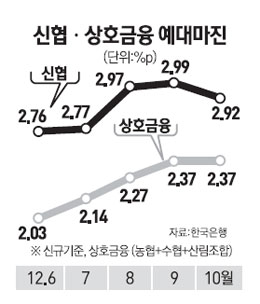

17일 한국은행에 따르면 지난해 12월 신규취급액 기준으로 각각 2.4%포인트와 1.97%포인트에 불과했던 신협과 상호금융(농협+수협+산림조합)의 예대금리 차이는 올 10월 들어 2.92%포인트와 2.37%포인트로 크게 올랐다.

신협의 예대금리차는 올 들어 계속 커지고 있다. 기준금리가 낮아지면서 전반적인 대출금리와 수신금리는 낮아지고 있지만 둘 사이의 차이는 더 벌어지고 있는 것이다. 지난 3월 2.7%포인트대가 되더니 8월에는 2.97%포인트로 2.9%포인트대로 올라섰다. 9월에는 2.99%포인트로 3%포인트를 육박했다. 10월에는 다소 낮아졌지만 여전히 높은 편이다.

농협을 비롯한 나머지 상호금융회사들도 5월까지는 1%포인트대를 유지했지만 이후 2%포인트대로 올라섰다. 10월에는 2.37%포인트로 올 들어 가장 높은 수준이다.

금융위기 이전인 2007년 기준으로 각각 2.14%포인트와 1.66%포인트(농협)를 기록했던 상호금융권의 예대금리차는 이후 최고 3%포인트대까지 올라갔다가 서서히 줄었지만 다시금 그 폭을 넓히고 있다.

이는 상호금융권의 건전성이 갈수록 나빠지기 때문이다.

8월 말 현재 상호금융권의 주택담보대출 연체율은 3.42%로 은행(0.91%)의 약 4배다. 6월 말 기준으로 후순위 주택담보대출도 비은행권 전체 5조7,000억원 가운데 무려 3조7,000억원을 차지하고 있다. 주택가격 추가 하락에 따른 피해를 상호금융권이 가장 먼저 본다는 뜻이다.

조합의 수익성도 반토막났다.

당장 신협만 놓고 보면 올해 상반기 순이익은 1,257억원으로 지난해 같은 기간 2,617억원의 절반에도 못 미친다.

대출부실이 수익성과 건전성 악화로 이어지고 대출금리와 예금금리 차이를 벌려 이를 메우는 악순환이 이어지고 있는 것이다. 조합원의 이익을 극대화한다는 상호금융의 정신보다는 비용을 전가해 조합의 건전성을 높여야 하는 상황인 셈이다.

금융계의 한 여신 담당자는 "상호금융권이 금융감독의 사각지대인 점을 감안하면 실제 부실은 더 클 것으로 보인다"며 "금리장사를 통해 수익을 높일 수밖에 없는 상황일 것"이라고 말했다.