신규사업 투자 수익성 악화…당분간 약세 지속 전망<br>기관·외국인 매도 강도도 세져

홈쇼핑주가 좀처럼 부진의 늪에서 빠져나오지 못하고 있다.

전문가들은 새로운 성장원을 확보하기 위한 인터넷 마켓플레이스 등 신규사업 투자가 수익성을 악화요인으로 부각되고 있는 상황에서 실적모멘텀은 찾기 어려워 당분간 홈쇼핑주의 약세가 이어질 것으로 전망하고 있다.

27일 CJ홈쇼핑 주가는 전날보다 2.81% 하락한 9만3,500원으로 장을 마쳤다. 지난 2월초대비 28%이상 하락했으며 지난 1월초 최고가(15만100원)와 비교하면 37% 넘게 빠진 셈이다.

GS홈쇼핑은 보합세를 보이며 8만3,000원으로 마감, 8만원선을 가까스로 지켰다. 하지만 이달초와 비교하면 17.4%이상 주가가 빠졌으며 시가총액(5,447억원)도 다음에 밀려 11위로 물러났다.

홈쇼핑주의 이 같은 주가급락은 신규사업투자에 따른 실적악화 우려가 해소되지 않기 때문으로 분석되고 있다.

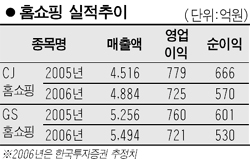

GS홈쇼핑이 투자한 마켓플레이스 ‘e스토어’는 올해 예상취급고가 3,100억원에 달하는 등 성장세가 예상되지만 마케팅비용으로 100억원 정도가 투입되는 등 비용부담이 만만찮다. CJ홈쇼핑도 마켓플레이스인 엠플온라인(자본금 300억원)에 대한 투자와 앞으로의 마케팅비용을 감안할 경우 수익성 악화가 불가피할 것으로 예상되고 있다. 한국투자증권은 CJ홈쇼핑의 올해 영업이익이 지난해보다 6.9% 감소한 725억원에 그치고 GS홈쇼핑도 영업이익이 전년대비 5.1% 감소한 721억원 수준으로 예상했다.

구창근 한국투자증권 연구원은 “홈쇼핑 업체들의 신규 사업이 새로운 수익원 창출을 위한 투자이긴 하지만 이에 따른 현금흐름악화에 대한 우려는 줄지 않고 있다”고 분석했다.

이에 따라 최근 기관과 외국인의 매도강도도 세지고 있다. 외국인은 이달들어 17거래일 동안 단 하루만 빼고 연일 GS홈쇼핑주를 팔았으며 기관도 CJ홈쇼핑주를 이달들어 13일동안 200억원 정도를 순매도했다. 지난주 CJ홈쇼핑, GS홈쇼핑주는 각각 기관, 외국인 순매도 1위에 올랐다.

구 연구원은 “과도한 낙폭으로 단기반등은 가능하겠지만 실적턴어라운드를 기대하기는 어렵다는 점에서 회복되더라도 횡보세를 보일 것”이라고 말했다.

일부에서는 투자비용 부담 등 단기적 악재가 이미 주가에 반영돼 중장기적으로 반등할 것이란 분석도 나오고 있다. 박종렬 교보증권 연구원은 “양 홈쇼핑주의 1분기 실적이 예상치를 크게 밑돌지는 않을 것”이라며 “기존 사업의 영업환경이 호조되고 있다는 점에서 주가하락에 따른 밸류에이션 메리트는 높아지고 있다”고 말했다.