|

지난달 진행됐던 '수익·손익 공유형 모기지' 대출 대상자 모집은 신청을 받은 지 한 시간 만에 5,000여명이 몰리면서 완전 마감됐다. 하지만 이달 국토교통부가 발표한 최종 대출 승인 인원은 2,200여명에 불과했다. 대출 대상자 4명 중 1명이 대출을 받지 못한 것이다. 이처럼 인기에 비해 최종 승인 인원이 적었던 것은 매매계약서 제출 기간이 너무 짧았기 때문이라는 지적이다. 보통 구두 계약을 맺고 모기지 대출 승인을 받은 후 정식 계약을 체결하려고 하지만 정작 정식계약을 앞두고 집주인이 갑자기 집을 팔지 않겠다고 하는 경우가 많았기 때문. 결국 대출 승인을 받았다고 하더라도 다른 집을 알아볼 시간적 여유가 없어 많은 수가 대출을 포기하고 만 것이다.

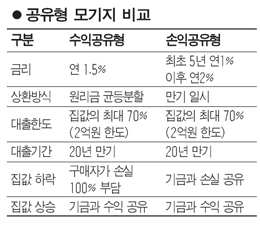

공유형 모기지 역시 국민주택기금을 재원으로 서민에게 주택 구입비를 지원하는 제도. 낮은 금리와 집값의 등락에 따른 손실까지 공유한다는 이점 덕에 아파트 매수희망자들에게 큰 관심을 불러일으켰지만 시범사업 결과 적지 않은 문제점이 드러났다. 전문가들은 운영 과정에서 나타난 문제점은 점진적으로 보완할 수 있지만 시장이나 산업 측면에서 제기되는 문제점은 장기 저리형 주택담보대출이라는 '공유형 모기지' 제도의 구조를 변화시키지 않고서는 어렵다고 주장한다. 특히 내년 공유형 모기지 사업이 올해보다 확대될 것으로 예상되면서 보금자리주택과 같이 시장에서 혼란이 발생할 수 있다는 주장도 나온다.

우선 연1%대의 초저금리 상품을 정책금융을 통해 시장에 내놓으면서 새 정부의 임대주택 우선 공급 정책의 취지에 어긋난다는 지적이다. 실제로 서울의 한 국민임대아파트(59㎡형)의 월임대료는 35만원선이지만 공유형 모기지를 통해 1억6,000만원을 대출받아 2억원대 아파트를 구입하는 사람의 월 이자는 20만원에 불과하다. 공유형 모기지 상품을 더욱 확대할 경우 임대주택이 '찬밥' 신세를 면하지 못할 것이라는 주장이 나오는 이유다.

시중 금리와의 형평성 문제도 제기된다. 현재 시중 은행들의 주택담보대출 금리는 연 3~4%대다. 금융권의 한 관계자는 "은행 금리보다 턱없이 낮은 금리는 자유경제 시스템을 혼란스럽게 만들 수도 있다"며 "취지는 좋은데 너무 확대하는 것은 논란이 될 것"이라고 말했다.

재원 조달도 문제다. 현재 공유형 모기지의 재원은 국민주택기금이다. 100조원에 달하는 국민주택기금이 뒷받침하고 있지만 최근 청약제도의 불필요성이 제기되는 만큼 '기금 부족'에 대한 우려도 나오고 있다. 시범사업만으로 국민주택기금의 전체 서민대출 중 5%가량의 비중을 차지한 공유형 모기지 대출 상품이 더 확대될 경우 기금의 수익성에도 문제가 있을 수 있다는 지적이다.

이 때문에 부동산 업계에서는 공유형 모기지 상품의 급속한 확대보다는 기존 생애최초주택구입자금 대출 등의 기존 정책금융 상품의 대출 조건을 완화하는 등의 보완책이 필요하다고 입을 모은다. 아울러 현재 연 7,000만원으로 규정된 소득 기준 등의 신청 자격을 다소 강화해야 한다는 주장도 제기되고 있다.