대한항공·한진해운 운임상승등 수혜<br>보유자산가치 높은 LS전선등도 주목

연일 치솟는 유가에도 불구하고 항공주와 해운주 등 운송 관련주들이 운임 상승과 수출 증가에 따른 실적 개선 기대감으로 이번 주 추천주로 떠올랐다. 또 부동산 등 보유자산가치가 뛰어난 가치주, 실적향상 기대주, 전력수요 증가 수혜주들도 나란히 증권사들의 러브콜을 받았다.

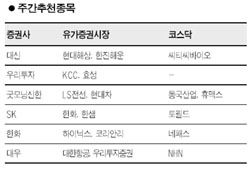

대우증권은 대한항공을 주간 추천주로 꼽았다. 안정 성장 국면에 접어들고 있는 항공운송 산업에서 글로벌 프리미엄 항공사로 시장 지배력을 평가받을 것으로 예상했다. 대우증권은 “IT 수출 증가로 화물사업 실적이 개선되고 있고 베이징올림픽, 미국비자 면제 등 호재들이 주가에 긍정적으로 작용할 것”이라고 분석했다. 대신증권은 한진해운에 대해 “유가 상승에 따른 연료비 증가에도 불구하고 운임 상승으로 수익성이 개선될 것”으로 전망하며 이번주 톱픽종목으로 제시했다.

보유자산 가치주가 이번 주 증권사들의 이목을 집중시켰다.

우리투자증권은 KCC를 추천하며 “수원역 뒤편 공장부지 등 자산가치가 매력적”이라며 “실리콘 모노머ㆍ폴리실리콘 등 성장성 높은 신규 사업을 성공적으로 추진할 가능성이 높다”고 평가했다. 굿모닝신한증권은 LS전선에 대해 “군포공장 매각 및 개발가능성이 호재로 평가되고 지주회사 전환 및 2ㆍ4분기 실적호조세 지속 등 좋은 재료를 많이 보유하고 있다”고 밝혔다. SK증권도 한샘을 부동산 거래건수 증가에 따른 실적개선 추세와 함께 보유현금 및 부동산 가치 등 자산가치가 우량하다며 추천했다.

한화증권은 하이닉스와 코리안리를 제시했다. 하이닉스의 경우 올 3ㆍ4분기까지 적자가 불가피해 보이지만 적자규모가 큰 폭으로 축소될 것으로 분석하고 메모리 경기가 3ㆍ4분기 이후 완연한 회복 징후를 보일 것으로 전망했다. 코리안리는 올 1ㆍ4분기 해외 악성보험 해지로 손해율 안정이 예상되고 올해 수정이익률 기준으로 50% 이상의 이익 증가가 예상돼 실적 턴어라운드를 바라볼 수 있다는 점이 매력으로 꼽혔다.

코스닥 시장에서는 휴맥스ㆍ토필드 등 셋톱박스 업체들이 집중 조명을 받은 가운데 동국산업ㆍ네패스ㆍ씨티씨바이오 등도 상승 기대주라는 주목을 받았다. 휴맥스는 IPTV 가입자 증가에 따른 수혜와 내년 신규거래선 확보를 통한 매출다변화가 지속될 것이라는 점이, 토필드는 현 주가가 시장대비 지나친 저평가란 지적 속에 디지털 방송 전환에 따른 셋톱박스 수요 증가가 기대될 것이라는 점이 각각 호평을 받았다. 네패스는 반도체 적층 범핑 시장의 잠재력이 호재로 평가됐고 씨티씨바이오는 미국 사료첨가제약업체 노버스(Novus)사와 글로벌 판권 계약에 따른 매출 확대 기대감이 추천 사유로 꼽혔다.