홈

경제·금융

경제·금융일반

은행채 금리 급등

입력2008.11.30 18:00:38

수정

2008.11.30 18:00:38

신용스프레드 4일만에 0.22%P나<br>"채안펀드 통한 직매입 방안 검토"

정부가 시중은행의 국제결제은행(BIS) 기준 자기자본비율을 높이기 위해 공적자금을 투입 가능성을 시사하면서 안정세를 보이던 은행채 시장이 다시 출렁거리고 있다.

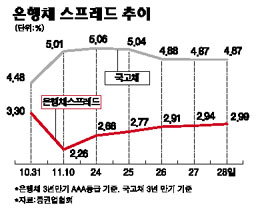

30일 금융계와 증권업협회에 따르면 3년 만기 은행채(AAA등급)의 신용스프레드(국고채와의 금리 차이)는 지난 10월10일 상승세로 돌아선 후 계속해서 가파른 상승 커브를 그리고 있다. 지표물인 3년 만기 국고채 금리 4.87%를 고려하면 은행채의 실질금리는 28일 7.86%를 기록했다.

은행채의 신용스프레드는 10월 말 3.30%(실질금리 7.78%)까지 확대됐다가 11월10일 2.26%(실질금리 7.27%)까지 축소됐다. 그러나 정부가 은행의 후순위채와 주택담보대출 채권 및 상환우선주 매입 등 간접지원 방식을 통한 공적자금투입 논의가 불거지면서 25~28일 나흘간 스프레드가 0.22%포인트나 확대됐다.

이처럼 은행채 금리가 급등하는 것은 ‘은행 부실이 공적자금을 투입할 만큼 심각한 것 아니냐’는 채권시장의 위기감 때문이다.

시중은행의 한 관계자는 “정부의 공적자금 투입설이 불거지면서 은행 자산건전성 등에 대한 시장의 위기감이 확산되고 있다”며 “신용시장의 불안으로 은행채 금리의 하락여지가 크지 않다는 전망과 함께 채권안정펀드에 출자하는 금융기관들이 익스포저(대출)확대 가능성을 이유로 매수를 줄이는 것도 금리 급등의 요인”이라고 말했다.

상황이 이러다 보니 10월 은행채 시장을 마비시켰던 한 시중은행의 급매물이 최근 다시 나온 것으로 전해졌다. 이에 따라 금융감독당국은 최근 상승세에 있는 은행채 금리를 떨어드리기 위해 채권안정펀드의 은행채 직매입을 검토하고 있다.

금융위원회의 한 관계자는 “공적자금을 은행에 투입하면 외국인 투자자들과 국제신용평가기관들에 국내 은행들이 어려운 것처럼 비쳐질 수 있어 상승세에 놓여 있는 은행채 금리가 더 오를 수 있다”며 “시장 금리의 전반적인 하향세를 유도하기 위해 채안펀드 등을 통해 은행채를 직매입하는 방안도 검토 중”이라고 밝혔다.

김완중 하나금융연구소 수석연구원은 “은행채의 경우 신용위험 부각으로 매수 여건이 악화돼 금리 하락이 지연되고 있다”며 “정부의 정책과 채권에 대한 불안심리 개선, 경기저점 통과 등을 확인해야 스프레드 축소가 본격화될 것”으로 전망했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>