청약통장 깰까 말까<br>주택시장 변화·1순위 급증 청약통장 효용성 줄었지만 인기 아파트 청약 메리트<br>기존 예·부금 가입자들은 내집 마련 전략에 맞춰 예치금 조정·예금 전환을

미혼 직장인인 김모씨(34)는 연말 금융자산을 정리하면서 5년전 가입한 청약부금을 깨야 할지 고민에 빠졌다. 보금자리 주택은 청약저축 가입자들만 청약이 가능한데다가 어쩌다 나오는 민영 중소형 주택도 대부분 가점제 대상이어서 당첨이 하늘의 별따기란 생각이 들어서다. 이모씨(47) 역시 몇 년 전 집을 마련하면서 이전부터 보유해온 청약예금 통장을 해지할까 생각 중이다. 대형 아파트로 옮겨가기 위해 1,000만원짜리 예금에 들었지만 요즘 대형아파트는 통장 없이도 청약이 가능한데다가 대형 아파트 매수 자체에 회의가 들기 때문이다.

주택시장 상황이 변하고 통장가입자가 급증하면서 청약통장 보유 여부를 놓고 망설이는 사람들이 많아졌다. 보금자리 주택, 도시형 생활주택 등이 새로 도입되면서 기존 예금ㆍ부금 가입자들은 통장 효용도가 크게 떨어진데다가 수도권 대형 아파트는 미분양이 속출하면서 통장 없이도 분양받을 수 있는 경우가 많아지고 있다.

또 2009년 새로 도입된 주택청약종합저축통장은 올 5월부터 1순위자가 급증하면서 당첨을 위한 경쟁도 점점 치열해지고 있다.

그러나 전문가들은 실수요자라면 청약통장 가입은 여전히 필수라고 입을 모은다. 앞으로도알짜 아파트에 청약하려면 통장 보유는 기본이기 때문이다. 특히 기존 예금ㆍ부금 가입자들은 주택 마련 전략에 따라 예치금액을 줄이거나 늘리는 리모델링도 필요하다고 조언한다.

◇희소가치 떨어진 청약통장 = 11월말 현재 청약통장가입자는 1,497만4,608명으로 집계됐다. 우리나라 경제활동 인구가2,531만8,000명임을 감안하면 10명중 6명은 청약통장을 보유하고 있는 셈이다.

다만 가입자 증가속도는 갈수록 더뎌지고 있다. 2008년 631만6,274명이었던 통장 가입자는 2009년말에는 1,391만2,062명, 2010년 1,481만939명으로 증가세를 보였지만 올 들어서는 증가폭이 0.01%로 사실상 정체 상태다. 이는 주택시장 침체로 수요가 위축된데다 이미 가입할 만한 사람은 대부분 가입했기 때문으로 풀이된다.

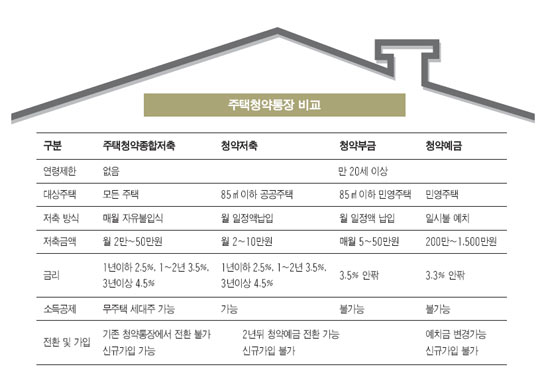

청약통장중에서도 이른바 만능 통장으로 알려진 주택청약종합저축 가입자는 지속적으로 늘어나는 반면 청약저축ㆍ예금ㆍ부금은 줄어들고 있다. 청약종합저축 가입자는 올해 1월 1,060만6,870에서 11월 1,128만668명으로 67만명 이상 늘었다. 같은 기간 청약저축 가입자는 165만2,539명에서 140만4,043명으로, 청약예금은 193만306명에서 176만7,847명으로, 청약부금은 63만 4,232명에서 52만2,050명으로 줄었다.

반면 1순위자는 대폭 늘어날 전망이다. 2009년 도입된 주택청약종합저축의 경우 가입 2년 된 가입자들이 지난 5월부터 대거 1순위자를 쏟아내고 있기 때문이다. 5월 207만명이던 1순위자(가입2년 경과)는 11월말에는 345만명으로 급증했다.

◇만능통장? 무능통장? 사용하기 나름 = 1순위자가 급증하고 이에 따라 알짜지역의 경우 '로또'당첨에 비견될 만큼 청약을 받는 게 어려운 상황에서 굳이 청약통장을 만들어야 할까.

전문가들은 "실수요자라면 당연히 통장을 갖추고 있어야 한다"고 조언한다. 공공ㆍ민영 분양 아파트는 물론이고 임대아파트를 공급받으려고 해도 청약통장이 필요하기 때문이다.

새로 청약통장을 만드는 경우에는 물론이고 유주택자들도 집을 옮길 계획이 있다면 청약종합저축을 가입하는 것이 좋다. 인기 지역 중소형 주택은 여전히 1순위 자격 없이는 당첨을 기대할 수 없는 곳이 많다. 보금자리주택 역시 납입액이 많지 않더라도 통장을 포기할 필요는 없다. 3자녀ㆍ신혼부부 특별공급의 경우 최소 6개월 이상 통장을 갖고 있어야 청약자격이 주어진다.

월 납입금액은 2만~50만원으로 다양하지만 굳이 많은 금액을 넣을 필요는 없다. 보금자리 주택과 같은 공공주택 청약시에는 실제 납입금액이 10만원을 넘더라도 인정 예치금액은 10만원으로 제한된다.

◇금리 매력은 크지 않아= 청약통장의 경우 일종의 주택청약 자격증이기 때문에 금리 매력은 크지 않다. 청약예금의 경우 연 3.35%로 1년마다 시중금리를 반영해 금리가 조정된다. 현재 시중은행의 1년짜리 만기 예금 금리가 3.7%대임은 고려하면 시중금리보다는 낮게 책정되는 셈이다. 또 청약부금도 3.5%선이다.

국민주택기금의 지원을 받는 청약종합저축의 경우 금리 조건은 다른 통장보다는 좋은 편이다. 1년까지 2.5%, 1년 이후 2년까지는 3.5%, 2년 이상부터 4.5% 다.

청약통장은 모두 이자에 대해 이자를 붙여주는 이른바 복리식 상품이 아니기 때문에 이자를 아무리 통장에 쌓아 두더라도 소용이 없다. 따라서 금액은 크지 않더라도 이자를 월 지급식으로 계좌이체를 해놓거나 1년에 한번 정도는 찾아서 쓰는 게 낫다.

◇청약통장 리모델링 나서볼까 = 기존 청약예ㆍ부금 가입자들은 통장 리모델링도 적극적으로 고려해 볼만 하다. 평형을 늘리기 위해 청약부금을 예금으로 전환하거나 청약 가능 면적을 줄이기 위해 예치금액을 줄이는 것이 가능하다. 큰 면적으로 바꿀 경우 해당 금액을 추가로 예치한후 1년이 지나면 변경된 평형으로 청약이 가능하다. 큰 평형에서 작은 형평으로 갈아 탈때는 입주자 모집 공고일 전날까지만 예치금앨을 변경하면 바로 변경 평형에 신청할 수 있다. 예컨대 서울에서 1000만원짜리 통장을 보유하고 있다면 현재 전용 102~135㎡이하 아파트에 청약해야 하지만 이를 600만원짜리 통장으로 바꾸면 곧바로 102㎡ 이하 중소형 아파트를 신청할 수 있다.

또 청약 저축이나 부금 가입자가 집을 마련했다면 향후 집을 늘려가기 위해 청약 예금으로 바꾸는 것도 고려할만하다.

나인성 부동산써브 연구원은 "활용도가 낮아진 청약부금 통장이나 유주택자가 보유한 청약저축은 청약예금으로 전환하는 것이 좋고 향후 집을 늘려갈 계획이 있다면 청약예금도 예치금을 높이는 것도 방법"이라고 말했다.