3분기 영업익 127% 급증<BR>턴어라운드 기대감 높아져 기업분할로 투명성 제고도

대상이 지속적인 구조조정에 따른 펀더멘털 호전과 기업분할을 통한 투명경영 등으로 각광받고 있다.

여기에 3ㆍ4분기를 기점으로 턴어라운드 할 것이라는 기대감도 높아지고 있다. 전문가들은 “최근 주가가 많이 올랐지만 현재의 밸류에이션보다는 이익 성장주라는 측면에서 접근할 경우 추가상승 여지가 있다”고 분석했다.

대상은 외환위기 이후 건설, 제약, 화장품, 유통 등의 사업부문을 순차적으로 매각해 재무구조를 개선했다. 또 지난 8월에 지주회사(대상홀딩스)와 사업회사(대상)로 기업을 분할, 투명경영 및 주주가치 제고에 적극 나서고 있다. 이 같은 성과는 주가에 반영돼 1년전 3,000원대에서 현재 1만2,000원대로 4배 급등했다.

최근에는 대상홀딩스가 지주회사체제 강화를 위해 대상과 대상팜스코에 대해 공개매수에 나서 주목을 끌고 있다. 공개매수는 대상홀딩스가 대상과 대상팜스코 주주를 상대로 오는 14일까지 주당 1만1,700원과 3,600원씩 계산해서 대상홀딩스 주식과 교환하는 것이다.

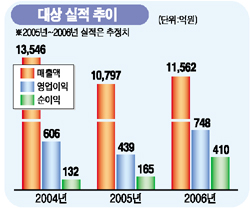

특히 대상은 지난 상반기까지 적자를 면치 못했으나 하반기들어 뚜렷하게 이익모멘텀이 생기면서 주가도 탄력적인 움직임을 보여주고 있다. 최근 주가급등과 3분기 실적이 기대에는 소폭 미치지 못할 것이라는 분석이 일부 제기되며 조정을 받는 양상이나 오히려 매수 기회가 될 수 있다는 지적이다.

시장에서는 대체로 이 회사의 6개월~12개월 목표주가를 대략 1만5,000~1만6,000원으로 제시하고 있다. 이는 현 주가보다 30%가량 높은 것으로 향후 본격화된 이익개선 흐름을 반영한 것이다. 한국희 미래에셋증권 애널리스트는 “대상의 현주가는 이익이 정상화되는 내년 기준 주가수익비율(PER) 8.5배 수준으로 업종 평균 대비 20% 이상 할인된 수준”이라며 목표주가 1만6,000원을 제시했다.

대상의 실적개선은 옥수수 국제가격 하락과 공장이전으로 2년 간 부진했던 전분당 사업에서 이익이 정상화되고 식품부문의 고마진 제품군의 판매호조 등에 힘입은 것이다. 또 지난 상반기 잠재 부실을 최대한 비용화 한데다 차입금도 대폭적으로 감소하는 추세여서 경상이익 개선폭은 더 큰 것으로 추정된다. 대상은 오는 14일 IR을 통해 3ㆍ4분기 호전된 영업실적을 발표할 예정이다. 백운목 대우증권 애널리스트는 “대상의 3ㆍ4분기 영업이익이 작년 동기에 비해 127.3% 급증한 175억원으로 올 상반기 부진에서 벗어날 것”이라며 “수익성 회복과 재무구조 개선에 힘입어 2006년과 2007년 영업실적도 개선될 것”이라고 전망했다.

박희정 한화증권 애널리스트는 “3분기 영업이익은 184억원 수준으로 전년의 77억원에 비해 크게 늘어나고, 4분기는 전년동기 12억원 영업적자에서 135억원 흑자전환 할 것”이라며 “최근 차익실현 물량이 어느 정도 소화되고 있어 매수타이밍을 저울질할 필요가 있다”고 말했다.