|

|

최근 보험상품 관련 규제는 지난 2010년의 규제와 비교할 때 충격이 크지 않을 것으로 예상된다. 이번 홈쇼핑 규제로 대표 업체들이 2010년처럼 보험 판매시간을 크게 줄일 계획이 없기 때문이다. 2010년 규제 이후 홈쇼핑 채널의 상품 믹스 구성이 다양해졌고 보험상품 판매에 의존했던 홈쇼핑의 수익구조도 달라졌다.

2009년 보험상품 영업이익이 홈쇼핑 기업의 영업이익에서 차지하는 비중은 50~60%에 육박했지만 이미 지난해 30% 수준으로 하락했고 올해에는 비중이 더 준다. 이번 규제가 우려하는 만큼 홈쇼핑업체 수익성에 타격이 되지 않을 것이다.

CJ오쇼핑의 올해 2ㆍ4분기 취급고는 지난해 보다 12.4%, 영업이익은 7.1% 증가할 것으로 예상된다. 상반기 높은 베이스와 종합유선방송사업자(SO) 수수료 인상분의 소급반영으로 영업이익 개선이 본격화되는 것은 올해 하반기가 될 전망이다. 올해 연간 실적 추정치는 취급고의 경우 지난해보다 16% 늘어난 2조9,000억원, 영업이익과 연결순이익은 같은 기간보다 각각 11.6%, 13.8% 늘어난 1,480억원, 1,280억원이다.

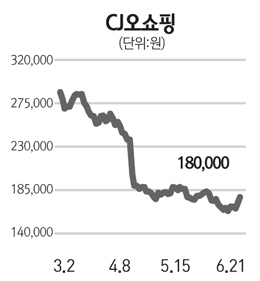

현재 CJ오쇼핑의 주가는 연결 실적 기준 주가수익비율(PER) 8.5배 수준에서 거래중이며 유통경기 침체에도 올 2ㆍ4분기 이후 본업에서 안정적 실적흐름을 보일 것으로 예상한다. 지분율 하락으로 동방CJ의 평가가치를 대폭 하향 조정했지만 평가 받아야 할 지분을 보유하고 있고 헬로비젼 상장 역시 계속 추진될 것이다.

CJ오쇼핑의 목표주가를 25만원, 투자의견 ‘매수’를 제시한다. 하향 조정된 올해 추정실적 대비(연결기준) PER 12.5배에 해당한다. CJ오쇼핑의 주가는 동방CJ 지분감소, 종합유선방송사업자(SO) 수수료 인상, 보험판매 규제 등 각종 리스크가 겹쳐 최근 3개월간 코스피 수익률을 30% 정도 밑돌았다. 모든 악재가 반영된 현주가는 밸류에이션 측면에서 매력적이다.