|

|

|

|

삼성테크윈이 변화하고 있다. 그 동안 방위산업과 반도체 부품, 보안 정보기술(IT)제품에 주력했으나 최근에는 친환경 에너지 생산장비를 신성장동력 산업에 편입시키며 새로운 도약을 준비하고 있다.

삼성테크윈에게 지난해는 시련의 시기였다. 삼성그룹의 경영진단 이후 최고경영자(CEO)가 바뀌었고 파워사업부의 산업용 공기압축기에 대한 자발적 리콜도 선언했다. 이전에는 디지털카메라 사업도 떼어내는 등 사업구조조정도 겪어야만 했다.

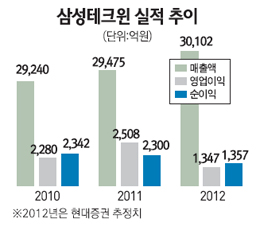

이에 따라 삼성테크윈의 지난해 매출액은 2조9,475억원으로 전년 대비 0.8% 증가하는데 그쳤다. 가전제품의 수요 위축과 D램 가격 하락에 따른 물량 감소, 그리고 원자재 가격 상승으로 반도체 부품 매출이 감소한 것도 부정적으로 작용했다.

하지만 증권업계에서는 삼성테크윈이 지난해 4ㆍ4분기를 기점으로 바닥을 찍고 턴어라운드의 문턱에 접어든 것으로 보고 있다.

이 같은 기대감을 갖게 하는 가장 큰 이유는 에너지 장비산업으로 사업을 빠르게 확장하고 있다는 점이다. 삼성테크윈 관계자는 "그 동안 항공기 엔진사업과 방산 사업으로 확보한 가스터빈엔진 기술과 정밀기기 기술 분야에서 뛰어난 경쟁력을 갖고 있다"며 "이를 토대로 조선해양용부터 신재생에너지에 이르끼까지 친환경 에너지 생산장비를 공급하는 종합에너지장비 공급회사로 발전해 나갈 계획"이라고 말했다.

삼성테크윈은 이미 사우디아라비아의 최대 석유생산기업인 아람코사에 가스오일 생산용 대형압축기를 17대 공급키로 했다.

또 지난달 말에는 한국가스공사와 액화천연가스(LNG) 생산기지용 터보식 고압 가스압축기 개발과 실증시험을 위한 협약도 맺었다. 업계에서는 삼성테크윈이 우선 삼척 LNG 기지에 진출한 후 가스공사의 나머지 생산가지인 인천, 평택, 통영 등에도 가스압축기를 제공할 가능성이 높은 것으로 점치고 있다. 특히 현재 전세계에 LNG생산기지가 90개정도 운용되고 있어 잠재시장 규모는 9,000억원에 달하는 것으로 추산되고 있다.

삼성테크윈의 입장에서 볼 때 앞으로 본격적인 종합 에너지장비 전문기업으로 전환하기 위한 토대를 마련한 셈이다.

증권가도 삼성테크윈의 에너지분야의 성장에 특히 주목하고 있다. 권성률 동부증권 연구원은 "삼성테크윈은 앞으로 주요한 성장동력이 될 에너지장비에 대한 준비과정이 순조롭다"며 "현재 신규 수주와 계약이 지속적으로 나오고 있어 올해가 파워시스템에서 에너지장비 매출이 가장 큰 비중을 차지하는 원년이 될 것"이라고 기대감을 나타냈다.

신한금융투자증권에 따르면 지난해 삼성테크윈의 에너지장비 매출은 1,700억원에 그쳤지만 올해는 3,000억원 이상으로 크게 늘어날 것으로 보인다.

삼성테크윈은 지난해 4ㆍ4분기에 영업이익이 27억원 적자를 기록했다. 하지만 올 1ㆍ4분기 들어 흑자전환이 예상되는 등 분위기가 긍정적으로 바뀌고 있다. 실제로 신한금융투자는 1ㆍ4분기에 삼성테크윈이 매출 6,080억원과 영업이익 150억원을 기록해 예상치를 웃도는 실적을 내놓을 것으로 기대하고 있다.

대우증권도 당초 삼성테크윈의 1ㆍ4분기 영업이익이 86억원에 달할 것으로 전망했으나 최근에는216억원까지 늘렸다. 박원재 대우증권 연구원은 "삼성테크윈이 단기적인 실적 개선과 함께 미래 신사업에 대한 기대가 커지고 있다"며 "회사에 대한 시각이 갈수록 긍정적으로 변하고 있는 중"이라고 말했다.

대우증권은 삼성테크윈이 올해 매출액 3조210억원, 영업이익 1,330억원을 기록할 것으로 보고 있다.

신성장동력 사업 가운데 그래핀 분야도 눈에 띈다. 삼성테크윈은 그래핀 양산 시험라인을 갖추는 등 기술확보에 발 빠르게 움직이고 있어 향후 이와 관련한 성장모멘텀도 부각될 것으로 전망되고 있다.

그래핀 기술 특허 등 수혜 기대 삼성테크윈은 2개 핵심분야로 중장기 성장축을 마련하며 '트윈 터보엔진'의 시동을 켤 것으로 기대되고 있다. 2월 사우디 아람코향 공기압축기 수주에 이어 최근 한국가스공사와의 고압 가스압축기 개발 및 납품에 관한 협약 체결로 에너지장비 사업의 성공확신을 한층 더 높였다. 또 플렉서블 디스플레이의 필수소재인 그래핀(Graphene)의 공정기술 및 장비제작 특허를 보유함으로써 관련 시장이 본격적으로 열릴 때 최대 수혜를 볼 것으로 예상된다. 삼성테크윈은 실적 턴어라운드와 수주 모멘텀의 회복으로 주가의 하방 경직성을 확보한 것으로 판단된다. 올 1ㆍ4분기 영업이익은 반도체 부문의 적자가 크게 감소하며 234억원의 흑자전환을 이룬 것으로 추정된다. 이는 기존의 예상치(112억원)을 큰 폭으로 넘어서는 수준이다. 특히 2ㆍ4분기부터 신규 반도체 장비 수주 등이 시작될 것으로 예상돼 실적개선은 당분간 지속될 것으로 판단된다. 여기에 K-9자주포 등 해외 수출 모멘텀이 회복되고 있다는 점도 긍정적으로 보인다. 삼성테크윈의 현재 주가는 ▦실적 턴어라운드 ▦수주 모멘텀 ▦장기 성장성 사업 (에너지장비, 그래핀 등)의 성공 가능성 등이 부각되면서 점차 재평가를 받고 있는 시점이라 판단된다. 이에 아직까지 본격적인 상승국면에 돌입하지 않은 삼성테크윈의 현 주가는 매수하기에 매력적인 수준이라는 생각한다. 동사에 대해 투자의견 '매수'와 적정주가 10만원을 유지한다. /박종운 현대증권 수석연구원 |