|

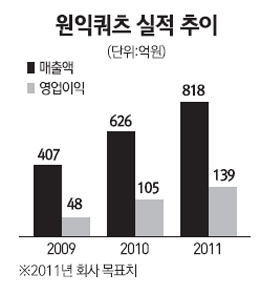

반도체 업황 호조에 힘입어 올해 원익쿼츠의 영업이익이 지난해보다 30% 이상 증가할 것으로 전망됐다. 5일 한국투자증권은 “반도체업체들의 수주가 이어지고 있는 가운데 원익쿼츠의 주력 제품인 석영유리제품의 적용영역이 반도체에서 태양광, AMOLED 등으로 확대되고 있다”며 올해 예상매출액 818억원, 영업이익 139억원을 달성할 것으로 전망했다. 이는 지난해보다 각각 31%, 32% 증가한 수치다. 원익쿼츠 매출의 82%를 차지하는 석영유리제품은 반도체 웨이퍼 가공공정 제조장비 부품으로 원익쿼츠는 국내 석영유리제품 시장의 35% 점유하고 있는 1위 사업자다. 허영주 한국투자증권 연구원은 “삼성전자 16라인 증설에 따른 신규수주와 반도체 설비업체인 램리서치의 공급물량 증가 등으로 석영유리제품 매출이 지난해 대비 30% 증가할 것”이라며 “특히 삼성전자의 관련 제품 발주 중 원익쿼츠가 40~50% 수준의 수주 물량을 확보하고 있는 것으로 파악되는 만큼 삼성전자 수주 증가의 수혜를 가장 크게 입을 것”이라고 전망했다. 매출의 16%를 차지하는 세라믹 시장에서도 고부가가치 제품 판매 증가에 힘 입어 지난 해 대비 36% 이상의 매출 성장을 이룰 것으로 분석됐다. 세라믹은 반도체ㆍLCD제조공정에서 절연성이 필요한 지지, 고정용 부품이다. 허 연구원은 “고부가가치 제품인 대형 세라믹 부품의 수요가 증가하고 있어 긍정적”이라며 “고부가가치 제품 판매 증가로 올해 세라믹 부문의 매출이 36% 증가할 것”이라고 설명했다. 원익쿼츠는 세라믹 시장 점유율이 21%로 국내 2위 업체다. 허 연구원은 “현재 주가는 올해 예상 실적 기준 주가수익률(PER) 5.8배에서 거래되고 있어 실적 개선 모멘텀이 이어진다면 추가 상승을 기대해 볼만하다”며 “특히 원익쿼츠가 6.48%의 지분을 보유하고 있는 원익IPS 등의 자산가치가 주가의 하방경직성을 강화할 것”이라고 전망했다.