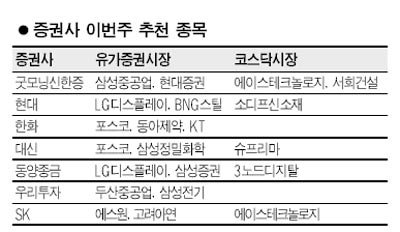

현대증권·삼성전기·삼성重등 추천<br>업종대표주 호스코·KT도 '러브콜'

실적 시즌을 맞아 앞으로 실적 개선이 가능한 종목들이 관심을 받고 있다. 거래대금 증가로 향후 실적 상승이 예상되는 증권주, 시장 지배력 확보로 안정적인 이익이 가능한 삼성그룹주가 증권사 추천 종목에 이름을 올렸다. 포스코, KT 등 업종 대표주도 이번주 관심을 가져야 할 종목으로 꼽혔다.

증권주 중에서는 현대증권과 삼성증권이 거래대금 증가와 낮은 밸류에이션 등이 부각되며 러브콜을 받았다. 굿모닝신한증권은 현대증권에 대해 “거래대금이 증가하기 시작한 3월 이후 소매 영업 점유율이 빠르게 증대하고 있다”며 “경쟁사 대비 밸류에이션 부담이 낮은 점도 긍정적인 요인이다”고 밝혔다. 동양종금증권은 ▦다양한 수익원 ▦거래대금 증가 ▦낮은 밸류에이션을 이유로 삼성증권을 추천했다.

삼성전기, 삼성중공업, 삼성정밀화학, 에스원 등 삼성그룹주도 증권사의 추천 종목에 포함됐다. 우리투자증권은 삼성전기를 추천 목록에 올리며 “칩 부품, 반도체 기판 및 LED 등의 실적 개선 가능성이 높다”고 밝혔다. 삼성중공업도 실적 개선 기대감에 굿모닝신한증권의 추천을 받았다. 굿모닝신한증권은 “삼성중공업이 안정적 수주잔고를 확보했고 건조물량 증가와 건조선가 상승 등에 힘입어 올해 실적 개선이 이어질 전망이다”며 “하반기 이후 해양플랜트 발주가 본격화될 경우 수혜가 기대된다”고 설명했다.

또 대신증권은 삼성정밀화학에 대해 “2ㆍ4분기 실적 호전이 예상된다”고 밝혔고 SK증권은 에스원을 추천하며 “외형 정체에도 불구하고 비용 절감으로 수익성 개선이 기대되며 과거 5년간 PER(주가이익비율)도 저평가 상태다”고 평가했다.

이밖에 업종 대표주에 대한 증권사의 추천도 이어졌다. 포스코는 2ㆍ4분기 실적 개선 기대감에 한화증권과 대신증권으로부터 복수 추천을 받았고, KT도 시장 전망치를 훌쩍 넘는 1ㆍ4분기 실적 등이 높은 점수를 받으며 증권사의 추천 리스트에 이름을 올렸다.

코스닥시장에서는 안테나 및 통신기기 제조업체인 에이스테크놀로지가 굿모닝신한증권과 SK증권의 복수 추천을 얻었다. SK증권은 “해외 수주 증가와 국내 생산 확대로 실적 호조가 지속될 것이다”며 “세계 3대 기지국 장비업체를 고객사로 확보해 성장성이 높아지고 있다”고 전했다. 굿모닝신한증권도 “거래처 다변화와 함께 2ㆍ4분기부터 본격화되는 중국 3G 이동통신 시장의 수혜주로 부각될 것이다”고 전망했다. 이외에도 소디프신소재, 슈프리마, 3노드디지탈이 수주 증가를 통한 매출 증대, 신규 성장동력 확보 등을 이유로 추천됐다.