|

올들어 회사채 시장에서 부익부 빈익빈 현상이 심화되고 있다. 지난해만 하더라도 기관들이 고금리 회사채에 투자해 고수익을 추구하는 사례가 빈번했지만 올들어서는 대기업 계열 우량 회사채에만 관심을 보일 뿐 BBB급 이하의 회사채에는 눈길 한 번 주지 않고 있다.

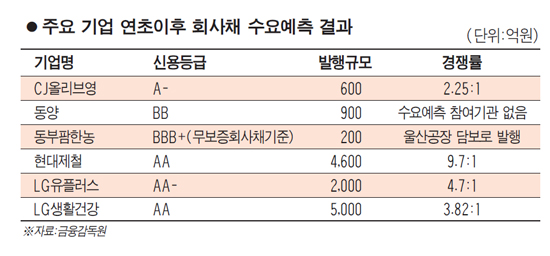

15일 금융감독원에 따르면 창사 이래 처음으로 18일 회사채 발행에 나서는 CJ올리브영(A-)의 수요예측에 기관들이 대거 참여해 눈길을 끌었다. CJ올리브영의 3년만기 회사채 수요 예측 경쟁률은 2.25대 1을 기록했다. 희망발행금리보다 높게 청약을 신청한 기관은 11곳 중 단 1곳에 불과했다. 이처럼 수요예측에 기관투자자들의 자금이 몰리자 CJ올리브영은 발행규모를 종전 500억원에서 600억원으로 증액했다. 또 민간신용평사들이 매기는 ‘A-’평균 금리(이하 등급 민평금리)보다 0.18포인트 낮은 3.63%에 발행하기로 결정했다.

이처럼 연초 회사채 시장의 두드러진 특징은 대기업 또는 대기업 계열사로만 자금이 몰린다는 점이다. LG생활건강(AA)은 지난달 기관의 큰 관심에 힘입어 5,000억원에 달하는 회사채를 발행했으며 현대제철(AAㆍ4,600억원), LG유플러스(AA-ㆍ2,000억원), 두산인프라코어(Aㆍ2,000억원)등이 모두 회사채 발행으로 자금 조달에 성공했다. 지난달 처음으로 회사채 시장을 노크한 KT텔레캅(A)도 300억원 모집에 1,300억원이 몰려 문전성시를 이뤘다.

반면 신용등급이 낮은 기업은 회사채 시장에서 푸대접을 받고 있다. 1년 6개월 만기 옵션부사채 발행에 나선 동양은 기관들을 대상으로 수요예측을 실시한 결과 단 한곳도 참여하지 않았다. 동양은 지난해 말 과도한 차입규모와 재무구조 악화 등을 이유로 신용등급이 ‘BB+’에서 ‘BB’로 한 단계 강등됐다. 이에 따라 동양은 희망밴드 금리의 최상단인 7.6%에 발행이 결정됐다. 그 동안 동양은 낮은 신용등급에도 불구하고 7~8%대의 금리로 높은 인기를 유지했지만 최근 회사채 시장에 대한 리스크가 부각되며 참패를 맞본 것이다. 한 신용평가사 관계자는 “동양의 경우 계열사인 동양증권이 주로 미매각 물량을 인수해 리테일 물량으로 소화하는 경우가 많았다”며 “하지만 현재 회사채 시장에 대한 불확실성이 커져 인수 물량이 팔려나갈지 의문”이라고 말했다.

그룹차원에서 유동성 위기를 겪고 있는 업체는 아예 담보까지 맡겨 자금 조달에 나섰다. 동부팜한농(BBB)은 울산공장을 담보로 1,400억원 규모의 담보부사채를 발행했다. 동부그룹의 올해 만기 도래하는 회사채 물량은 7,850억원에 달한다.

전문가들은 앞으로 회사채 시장의 양극화 현상이 지속될 것이라고 전망한다. 호텔신라(AA)는 오는 21일 2,000억원 규모의 5년 만기 회사채 발행에 나선다. 기관들의 무난한 수요예측 참가로 3% 초반대의 금리로 발행에 성공할 수 있을 것으로 보인다. GS칼텍스(AA+)도 3,000억원 규모의 발행에 나선다. 수요예측 흥행에 성공한다면 3년물의 경우 2% 후반대에서도 발행이 가능하다는 게 전문가들의 평가다.

모기업의 후광을 입은 기업들도 자신있게 도전장을 내밀고 있다. 현재 금융당국에 회사채 발행을 신고한 기업은 SK E&S, 현대비앤지스틸, 포스코특수강, 한화케미칼등 대부분 대기업 계열사다. 모두 등급민평금리보다 낮은 수준으로 희망금리를 써냈다.

홍정혜 신영증권 연구원은“회사채 시장에 대한 불확실성이 커지면서 대형 기업만 회사채 발행에 나서고 기관들은 우량 회사채에만 투자하는 흐름이 반복되고 있다”며 “예전처럼 고금리 회사채에 투자해 고수익을 추구하기 현상이 없어지고 A-등급 이하의 회사채는 아예 투자리스트에 포함하지 않는 사례도 늘고 있다”고 말했다. /