홈

경제·금융

정책

국세청, 과세근거 상당부분 포착한듯

입력2005.05.25 18:43:21

수정

2005.05.25 18:43:21

론스타·칼라일펀드 세무조사는 어떻게…<br>칼라일-200억~400억 론스타-700억 추징전망

이주성 국세청장은 지난 10일 기자들과 만나 “외국계 펀드가 국내 유수의 법무법인과 회계법인을 통해 검증을 받았다고 하지만 국세청은 이를 능가하는 실력을 갖추고 있다”고 말했다. 논란이 되고 있는 론스타ㆍ칼라일펀드 등에 대한 과세 근거를 상당 부분 포착했음을 시사하는 대목이다.

해당 펀드의 해외 현지(주소지) 조사와 추징세액 결정 등의 절차가 남아 있어 과세 여부를 아직 단정하기는 이르다. 하지만 국세청은 칼라일은 배당금 등에 대해 200억~400억원, 론스타는 스타타워 부동산 매각차익에 대해 700억원을 각각 추징할 수 있을 것으로 전망하고 있다.

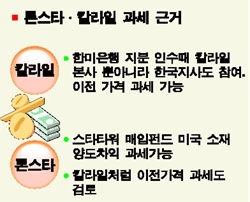

론스타 양도차익 과세의 핵심은 스타타워를 산 론스타의 실제 소재지가 미국이라는 것을 밝히는 데 있다. 미국과 우리가 맺은 조세조약에 따르면 주식가치의 50% 이상이 한 나라에 소재한 부동산으로 인해 발생한 것이라면 해당 국가(한국)가 과세할 수 있도록 하고 있다.

문제는 스타타워를 매입한 론스타 펀드가 ‘벨기에’에 근거지를 두고 있다는 것. 벨기에와는 ‘부동산 주식(50% 이상)의 소재지국 과세’ 조약을 맺지 않았다. 때문에 미국에서 활동하는 론스타가 스타타워 빌딩을 매입하는 과정에서 벨기에의 페이퍼컴퍼니를 통해 우회 거래했다는 단서를 찾아내는 데 역량을 집중하고 있다.

한미은행 지분을 씨티그룹에 넘겨 7,000억원대의 주식 양도차익을 거둔 칼라일의 경우 주식 양도차익에 대해 과세하지 않는 대신 이전가격(Transfer Pricing)을 적용해 과세할 것으로 예상된다. 주식 양도차익에 대해서는 현실적으로 과세가 불가능하다는 판단 때문이다.

이전가격이란 특수관계인간의 거래를 통해 이익을 특정인이 갖도록 한 것. 즉 사실상 이익이 발행하는 구조임에도 이익이 나지 않도록 특수관계인간에 정상가격보다 높거나 낮은 이전가격 거래를 통해 조정한 부분에 대해 과세하는 것을 말한다.

제조물품이 아닌 펀드에 이전가격 과세를 적용하는 것은 드문 일. 하지만 칼라일이 한미은행 지분을 인수할 때 이용한 사모펀드에는 칼라일 본사뿐 아니라 국내에 있는 칼라일코리아가 참여해 이익을 배당받았다. 그러나 칼라일코리아는 이익을 ‘0’원으로 처리, 세금을 내지 않은 것으로 알려졌다. 따라서 칼라일코리아가 받았을 배당소득을 이전가격을 통한 사업소득으로 봐 과세할 수도 있다는 게 세금 전문가들의 시각이다.

아울러 국세청의 조사과정에서 이들 외국자본의 취득ㆍ등록세 등 지방세 회피 여부도 어느 정도 드러날 것으로 보인다.

정부 및 과세당국은 세무조사를 할 때 국내자본이든 외국자본이든 차별하지 않고 동일한 기준을 적용하겠다고 밝히고 있다. 국세청의 이번 세무조사 결과 여부는 앞으로 외국자본에 대한 국세ㆍ지방세 등 조세정책의 큰 방향을 가늠하는 잣대가 될 것으로 전망된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>