가입자 순증 2개월째 1위·자사주 소각 등 호재 잇따라

KTF가 올들어 이동통신 3사 가운데 가장 많은 가입자를 유치함에 따라 매출증대에 유리한 고지를 선점할 것으로 분석됐다. KTF는 자사주 소각과 최대주주인 KT의 추가지분 매입 결정에 따른 주가 상승도 예상되고 있어서 증권사들은 이동통신 업종내 최선호주(톱 픽)로 꼽고 있다.

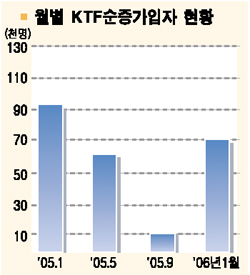

6일 대신증권은 “올해 1, 2월 순수하게 늘어난 전체 이동통신 가입자수는 39만1,000명인데 이중 KTF 가입자가 전체의 39.1%인 15만3,000명에 달했다”면서 “KTF가 순증 가입자 시장점유율에 있어서 2개월째 1위를 유지하고 있다”고 밝혔다.

대신증권은 “1ㆍ4분기에 모집된 가입자는 연중 매출을 발생시키기 때문에 이동통신 사업자들은 연초에 가입자를 최대한 많이 확보해야 연간 경영목표 달성을 위한 탄력적인 마케팅이 가능해진다”며 “이런 점에서 KTF는 이통 3사중 가장 유리한 위치에 있어서 긍정적”이라고 평가했다.

KTF의 배당성향이 50%로 확대되면서 현금배당 및 자사주 매입소각금액이 증가한다는 점에서도 주가 측면에서 호재로 작용할 전망이다. 대신증권에 따르면 KTF는 현금배당 600원(배당수익률 2.44%)과 약 1,631억원(현 시가총액대비 3.1%, 627만주)의 자사주 매입소각이 가능해진다.

또 최대주주인 KT가 향후 유무선컨버전스 서비스에 대한 능동적 대응과 기업가치 향상을 위해 향후 10개월간 총 3,567억원(현 시가총액대비 6.8%, 1,372만주) 규모의 지분매입을 결정한 점도 KTF 주가의 상승 모멘텀이 될 것으로 대신증권은 예상했다.

이에 따라 대신증권은 KTF를 업종 내 ‘톱 픽’으로 꼽고 투자의견 ‘매수’와 목표주가 2만9,600원을 제시했다.

이동섭 대신증권 애널리스트는 “앞으로 수개월간 조정장세가 예상되는 상황에서 통신서비스 업종이 투자대안으로 부상할 가능성이 크다”며 “특히 KTF는 향후 KT의 와이브로 재판매를 통한 영업경쟁력 강화와 하반기 3세대 이동통신서비스 시작으로 양호한 가입자 확보가 전망돼 긍정적인 주가 흐름이 예상된다”고 말했다.