|

|

내년 글로벌 경제 환경 역시 불확실성이 크지만 전문가들은 정보기술(IT) 시장의 패러다임 변화와 국내 업체들의 시장지배력 강화에 힘입어 IT업종의 이익모멘텀이 강화될 것으로 보고 있다. 특히 다른 업종들의 실적 기대감이 낮아지고 있다는 점을 감안하면 삼성전자와 LG전자 등이 포함된 IT업종이 시장 주도업종으로 떠오를 가능성이 높다는 지적이다.

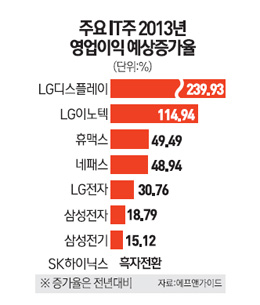

금융정보업체 에프앤가이드에 따르면 내년 IT업종의 영업이익은 올해보다 24% 정도 증가할 것으로 전망된다. 특히 대형주의 실적 개선 기대감이 높다. 생산량과 재고 물량을 줄여 비수기에 탄력적으로 대응하고 있는데다 내년부터 본격화되는 IT시장의 패러다임 변화로 새로운 수요가 창출되며 주요 기업들의 실적이 개선될 것이라는 분석이다.

김동원 현대증권 테크팀장은 "설비투자와 재고사이클의 종료로 공급과잉이 완화되는 구조적인 변화가 예상된다"며 "특히 모바일과 고부가 제품 매출 비중이 늘어나면서 이익변동성이 완화되고 있는 만큼 이 같은 실적모멘텀이 이어질 가능성이 높다"고 분석했다.

내년 한해 글로벌 경기 반등에 대한 기대감은 여전히 높지 않은 것이 사실이다. 미국의 연말 쇼핑 시즌 수요도 지난해에 비해선 개선된 것으로 나타났지만 PC와 TV 등 IT기기 수요는 오히려 지난해보다 줄어든 것으로 조사됐다. 이처럼 글로벌 IT 수요가 부진한 가운데서도 전문가들이 국내 IT주들의 강세를 점치는 것은 국내 업체들이 성장성과 이익성이 높은 제품 위주로 라인업을 갖추고 있는데다 우월한 기술력과 가격 경쟁력을 갖추고 있기 때문이다. 이승혁 한국투자증권 연구원은 "국내 업체들은 가장 빠른 성장이 예상되는 모바일 기기에 대한 노출도가 높고 대부분의 업체들의 점유율과 경쟁력이 빠르게 상승하는 모습을 보여주고 있다"며 "이런 가운데서도 밸류에이션은 여전히 낮은 상태여서 내년에도 IT 업종이 투자자들의 주목을 받을 가능성이 높다"고 분석했다.

다만 최근 약세장에서 선방했던 디스플레이주가 내년에도 강세를 이어갈지에 대해선 전문가들의 의견이 엇갈리고 있다. 일부에서는 LCD TV수요 회복이 예상보다 지연되고 있어서 조정이 불가피하다는 의견이 있는 반면 다른 전문가들은 모바일 디스플레이 부문의 빠른 성장으로 주가모멘텀이 예상된다는 분석을 제기하고 있다. 황민성 삼성증권 테크팀 이사는 "최근 디스플레이 종목들의 수급이 개선되며 밸류에이션이 정상화되는 과정을 거쳤지만 새로운 수요를 이끌 제품이 보이지 않고 있어서 추세적인 강세를 기대하기는 힘들다"고 지적했다. 반면 박강호 대신증권 IT팀장은 "샤프와 대만 패널업체들의 설비투자가 지연되고 있는데다 이들 업체의 수율 불안 때문에 LG디스플레이의 애플 납품 물량이 증가하고 있다는 점은 긍정적"이라며 "국내 업체에 유리하게 전개되고 있는 디스플레이 업계의 판도 변화는 내년 관련 종목의 주가에도 긍정적으로 작용할 것"이라고 분석했다.

내년 유망 종목으로 가장 많은 러브콜을 받은 기업은 LG전자와 삼성전자였다. 우선 LG전자는 가전ㆍTV 부문의 수익성 개선과 휴대폰 실적 증가가 동시에 나타날 것이라는 점에서 높은 점수를 받았다. 특히 LG전자는 고가 스마트폰 중심에서 보급형 제품으로 중심축이 이동할 때 가장 큰 수혜를 입을 것으로 예상되는데 내년부터 이 같은 시장 변화가 뚜렷하게 나타날 것이라는 전망이다.

또 삼성전자는 제품과 원가경쟁력을 바탕으로 각 시장에서 독보적인 지위를 구축하며 애플과의 격차를 더욱 벌릴 것으로 보인다는 점에서 반드시 주목해야 할 종목으로 꼽혔다.

이밖에 프리미엄 패널 비중 확대로 수익성이 빠르게 개선되고 있는 LG디스플레이와 모바일 D램 등 특수D 램 비중 확대로 실적 턴어라운드가 예상되는 SK하이닉스도 고른 추천을 받았다.

■주목할 IT업체는 |