현대등 대형업체 수주·이익모멘텀 우월<BR>두산등 후발社는 “실적호전 불구 저평가”

“현대건설 등 선도주인가, 삼환기업ㆍ두산산업개발 등 후발주인가.”

건설주가 전반적으로 경기회복 기대와 해외수주 호조 등에 따라 주가가 큰 폭으로 상승하고 있는 가운데 향후 업종 내 주도주를 놓고 전문가들의 의견이 엇갈리고 있다.

우선 주가가 많이 오르긴 했지만 시장을 주도하고 있는 대형사들에 집중해야 한다는 의견이 적지않다. 이는 중동 등 해외공사 수주확대, 이익모멘텀 확대, 회계투명성 확보, 기업지배구조 개선, 경기변동에 대한 대응력 강화 등에 바탕을 둔 것이다.

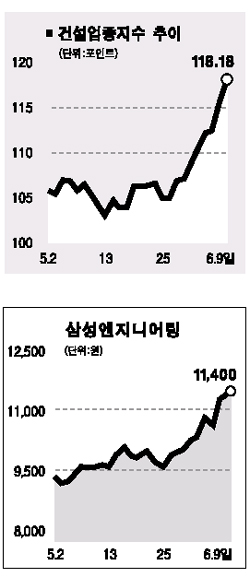

삼성증권은 9일 “현대건설과 GS건설의 목표주가를 3만2,300원과 3만7,500원으로 각각 26%와 9% 올리고 현대산업개발과 삼성엔지니어링의 목표주가도 2만7,200원과 1만5,600원으로 각각 12%, 36% 상향 조정한다”고 밝혔다. 현대건설은 중동 지역에서 플랜트 등 잇따른 대규모 공사 수주 등으로 업종 대표주로 군림하고 있다.

삼성엔지니어링은 오일달러의 수혜주인데다 저가 수주 포기로 수익성이 크게 개선되고 있다. GS건설은 LG필립스LCD 등 그룹 관련 공사 확보와 해외진출 확대 등으로 고속 성장이 예상된다. 현대산업개발은 민자SOC 사업 확대에 따라 수혜가 예상된다.

반면 실적호전 가능성에 비해 주가가 덜 올랐거나 주가는 많이 올랐지만 여전히 저평가된 후발종목들에 대한 투자가 유효하다는 지적도 만만치 않다. 이와 관련, 두산산업개발은 저평가된 두산그룹의 실질적인 지주회사라는 평가 속에 안정적인 실적증가가 예상된다. 코오롱건설은 자회사 부실 정리와 신규수주 증가 등으로 올해 턴어라운드가 기대되고 최근 주가급등에도 불구하고 아직 저평가돼 있다는 의견이 지배적이다.

삼환기업도 향후 실적전망에 비춰볼 때 여전히 저평가돼 있다는 분석이 제기되고 있다. 윤재현 세종증권 리서치센터장은 “대형주보다는 오히려 저평가된 중앙건설ㆍ동부건설ㆍ동양고속건설 등 중소형 건설주를 공략하는 게 낫다”고 말했다.