디엠에스·피에스케이 해외실적 모멘텀 긍정적<br>주성엔지니어링은 실적비해 주가 고평가 상태

반도체ㆍLCD 장비주들의 올 업황 자체는 긍정적이지만 개별 실적은 업체별로 엇갈릴 것으로 전망됐다. 디엠에스와 피에스케이는 해외 실적 모멘텀이 긍정적으로 작용해 주가 전망이 밝은 상태지만 주성엔지니어링은 실적에 비해 현주가가 고평가 된 것으로 분석됐다.

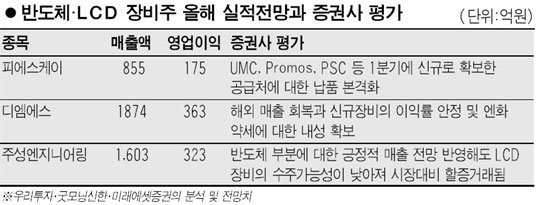

20일 굿모닝신한증권은 “디엠에스가 부진했던 해외 수주 부문이 지난해 4분기부터 회복세를 보여 왔으며 올해 1분기와 2분기 해외 수주금액이 각각 235억원, 500억원에 달할 것”이라고 밝혔다.

송명섭 굿모닝신한증권 애널리스트는 “올해 공급처의 투자 계획과 지난해 말 기준 수주잔고가 516억원인 점을 고려하면 올해 매출은 지난해 보다 33.8% 늘어난 1,874억원에 이를 것”이라며 “신규 장비의 이익률 안정과 엔화약세에 대한 내성 확보로 영업이익도 53.6% 늘어날 것”이라고 내다봤다.

송 애널리스트는 디엠에스에 대한 목표가를 1만2,200원에서 1만5,000원으로 높였다

피에스케이는 올해 매출 성장과 수익성 개선이 지속될 것으로 전망됐다. 특히 그동안 피에스케이의 주가 할인 요인으로 작용됐던 국내 업체에 대한 높은 의존도는 지난해 4분기에 해외 신규 고객 확보로 해소됐다는 평가를 받고 있다.

박영주 우리투자증권 애널리스트는 “1분기에 UMC, Promos, PSC 등 새로운 거래처로의 매출이 본격화하면서 매출과 영업이익이 전분기 대비 각각 49.7%, 214% 늘어난 260억원, 59억원에 달할 것”이라고 말했다.

21일 지난해 4분기 실적발표를 한 주성엔지니어링은 실적이 시장예상치를 밑돌았다는 평가를 받았다. 이에 따라 증권사들은 주성엔지니어링의 올해 실적 전망치도 종전보다 낮춰잡고 있다.

현대증권은 “해외매출이 부진한데다 개발비 부담이 늘고 일부 매출발생이 올해로 연기되면서 지난해 4분기 주성엔지니어링의 실적이 예상을 밑돌았다”고 분석했다.

현대증권은 “올해 하이닉스 및 대만 반도체 업체들이 설비투자 증가와 공장미세화로 인한 ALD장비 수요 확대 등으로 반도체 매출은 늘어날 것으로 보이나 주력제품인 LCD장비의 해외 수주가 부진할 것”이라며 올해 매출액 전망치를 기존 1,968억원에서 1,668억원으로, 영업이익은 296억원에서 240억원으로 각각 낮춰 잡았다.

조훈 현대증권은 “주성엔지니어링의 올해 예상실적대비 주가수익비율(PER)이 12.4배에 달해 현주가가 시장평균보다 16% 할증 거래되고 있다”고 분석했다.

이날 코스닥시장에서 디엠에스는 전날보다 4.31% 오르는 강세를 보였고 피에스케이는 약보합권에 머문 반면, 주성엔지니어링은 전날보다 3.78% 하락했다.