|

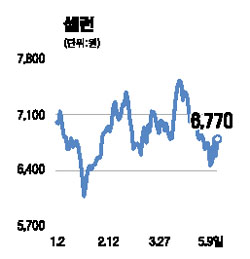

셋톱박스 제조업체인 셀런의 주가 반등이 기대된다. 올 하반기부터 KT의 공급업체로 선정될 가능성이 높고 해외시장에서 대규모 거래처를 확보할 것으로 예상되기 때문이다. NH투자증권은 9일 셀런에 대해 “다음달 이후 미국 등 해외시장에서 하나로미디어에 버금가는 대형 매출처가 등장할 것으로 전망되고 오는 7월 이후에는 국내 방송사와의 컨소시엄 형태로 전세계 IPTV서비스를 개시함으로써 성장성이 부각될 것”이라며 목표주가 9,000원과 ‘매수’ 의견을 제시했다. 김홍식 NH증권 애널리스트는 “실적 정체로 최근 3개월간 주가 성장률이 코스피지수를 밑돌고 있지만 3ㆍ4분기 이후 영업이익이 점차 늘어나면서 앞으로 시장수준을 웃도는 주가상승을 보일 것”이라며 “장기적인 관점에서 매수에 나설 때”라고 조언했다. 특히 KT가 다음달까지 만족스러운 장비성능시험(BMT) 결과를 얻지 못할 경우 7월 메가패스TV 출시를 앞두고 셀런을 공급업체로 추가 선정할 가능성이 높아 주가 모멘텀으로 작용할 전망이다. 김 애널리스트는 “하나로미디어를 제외한 2008년 국내 IPTV 사업자 매출이 312억원에 달할 것”이라고 내다봤다. 해외 IPTV사업도 6~7월에는 윤곽이 나타날 것으로 보인다. 김 애널리스트는 “일단 미국의 대형 비디오 유통업체와 합작으로 미국에 진출, 이를 통해 앞으로 1년간 약 40만대의 셋톱박스 수출 달성이 예상된다”며 “미국 수출규모가 올해 170억원, 내년에는 430억원에 달할 것”으로 추정했다.