홈

국제

국제일반

"경제회복 완연" 美 인플레 우려 고조

입력2007.07.08 18:14:57

수정

2007.07.08 18:14:57

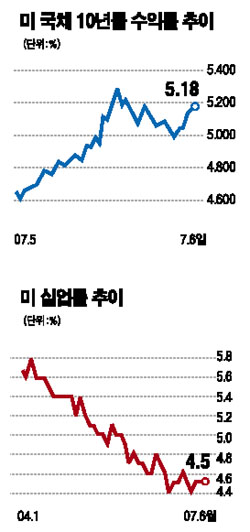

■ 美국채 금리 다시 상승세<br>10년만기 국채 수익률 5.25%까지 상승 전망<br>FRB 기준금리 인하 가능성도 점차 낮아져<br>수익률 상승지속땐 글로벌 증시 악영향 미칠듯

최근 미 국채(TB) 금리가 다시 상승세를 보인 것은 미국 경제 회복세가 고용지표를 비롯한 거시지표에 완연하게 나타나고 있는 데 힘입은 것이다. 미국의 고용 증가가 소비 및 임금 상승에도 영향을 미쳐 인플레이션 우려를 높이며 국채 수익률을 상승시켰다는 분석이다. 전문가들은 지표금리의 역할을 하는 10년 만기 국채 수익률이 연방준비제도이사회(FRB)의 정책금리 수준인 5.25%까지 다시 상승할 것으로 내다봤다.

TB 10년물 금리가 급등하는 등 장기금리가 단기금리보다 더욱 가파르게 오름에 따라 장단기 금리 격차는 지난 6월 중순 이후 가장 큰 폭인 0.20%포인트까지 벌어졌다. 몇 달 전까지만 해도 미국 경제가 침체에 빠지고 주택시장 불황이 장기화될 것이라는 전망으로 국채 2년물 수익률이 10년물 수익률보다 높게 형성되는 이상 현상이 빚어졌었다. 그러나 미국 경제가 호전될 것이라는 전망에 장기채권에 대한 수요가 늘어나며 금리 왜곡 현상이 정상화되고 있다. 월스트리트저널(WSJ)은 최근 미 장기채권의 수익률 상승이 ▦예상보다 견조한 미 경제 성장 ▦전세계적인 인플레이션 우려감 ▦리스크 회피 성향 등에 따른 것으로 풀이했다.

지난 6월 비농업 부문에서 13만2,000개의 일자리가 새로 창출되는 등 고용시장이 호조를 보이자 소비 증가로 이어질 것이라는 기대가 높다. 또 그동안 미 경제의 발목을 잡아온 휘발유 가격 상승 및 주택가격 하락을 상쇄하는 긍정적인 효과로 나타날 것으로 전망된다.

반면 임금이 상승하고 경기둔화에 대한 우려가 줄어들면서 인플레이션에 대한 우려는 그만큼 더 높아지고 있다. 뉴욕 월가 전문가들은 “고용시장이 양호하다는 사실이 입증된 만큼 소비 증가 및 기업들의 신규 투자에 대한 기대가 높아지고 있다”며 “인플레이션 우려가 커진 만큼 FRB가 기준금리를 인하할 가능성은 점차 낮아지고 있다”고 분석했다. 유나이티드네이션스페더럴크레디트유니온의 크리스토퍼 설리번 최고투자책임자(CIO)는 “FRB는 시장의 예상보다 더 오랜 기간 동안 금리를 올리거나 내리지 못할 것”이라고 전망했다.

FRB가 연내 금리를 인하하지 않을 것이라는 전망은 그동안 기준금리 인하를 전제로 상승한 TB 가격을 하락시키고, 역으로 TB 수익률을 높이는 역류현상으로 나타나고 있다는 게 전문가들의 분석이다.

미국의 장기채권 수익률이 계속 오르면 미 증시 등 글로벌 증시에도 부정적인 영향을 미칠 것으로 전망된다. 채권 수익률 상승은 조달금리 상승으로 이어져 기업의 수익성에 영향을 미치는 것은 물론 주식보다 채권의 매력을 높여 주식시장의 자금을 채권시장으로 이동시킬 수 있기 때문이다.

- 김정곤 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>