|

|

"시장의 투자 심리가 좋지 않아 코스피지수가 빠른 속도로 상승하긴 어려워 보입니다. 업황 개선과 실적 회복이 뚜렷한 종목 위주로 투자하는 전략이 유리한 시기입니다."

원종준(사진) 라임투자자문 대표는 15일 서울 여의도 본사에서 가진 인터뷰에서 업종별 차별화 투자 전략을 추천했다. 원 대표는 "시장에서 예상한 것과 달리 새해 들어 국내 증시가 크게 하락했고 코스피지수가 주가순자산비율(PBR) 1배 수준으로 떨어졌다"며 "국내 증시의 밸류에이션 매력이 높아졌지만 외국인들은 환율 영향 등으로 한국 시장에 대한 관심이 다른 국가에 비해 낮다"고 설명했다.

그는 또 "지난해 4·4분기에 어닝 쇼크를 기록한 기업이 상당수 나올 것으로 보여 투자 심리가 좋지 않다"며 "코스피지수에 대한 전반적 분위기는 가라앉은 상황이지만 이럴 때일수록 실적 회복이 예상되는 일부 업종은 상승세를 보일 수 있을 것"이라고 분석했다.

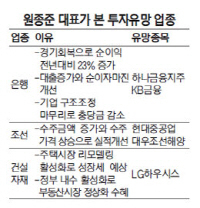

원 대표는 은행·조선·건설자재 관련주에 관심을 가지라고 조언했다. 우선 은행업종은 올해 경기 회복이 예상되면서 순이익이 지난해보다 23%가량 증가할 것으로 전망됐다.

그는 "올해 은행은 대출 증가율이 5%가량 될 것으로 보이며 순이자마진(NIM)의 개선세가 뚜렷할 것"이라며 "또 기업 구조조정이 마무리되면서 은행들의 충당금이 감소할 것으로 보이는 점도 우호적"이라고 설명했다.

그는 "현재 은행업종의 PBR이 0.6배에 불과해 주가 상승 가능성이 크다"며 "하나금융지주와 KB금융이 특히 유망하다"고 추천했다.

조선업종 역시 수주금액이 증가하고 있는 데다 수주 가격도 오를 것으로 전망돼 실적 개선 가능성이 높을 것으로 평가됐다. 원 대표는 "현대중공업·삼성중공업·대우조선해양·현대미포조선 등 조선업종의 합산 수주금액은 지난해 490억달러에서 올해 500억달러로 증가할 것"이라며 "클락스지수를 기준으로 한 선가가 지난해 5% 상승한 데 이어 올해 들어서도 2% 상승하는 등 수주 가격의 상승 가능성이 높아 실적 기대감이 크다"고 설명했다. 조선업종 가운데는 대우조선해양과 현대중공업을 추천했다.

건설자재업종은 주택 시장의 리모델링 활성화로 성장세가 예상된다. 그는 "국내 주택 시장은 신축보다 기존 주택 관리의 효율성 강화로 패러다임이 바뀌었다"며 "에너지 효율화와 리모델링 수요 증가로 인해 건설업은 부진해도 건설자재업은 성장세가 커질 것"이라고 설명했다.

건설자재업종 가운데는 LG하우시스를 추천했다. LG하우시스의 영업이익은 지난해 1,200억원에서 올해 1,700억원으로 41%가량 성장할 것으로 분석됐다.

연초 증시가 약세를 보이고 있지만 올해 주식시장 전체의 분위기에 대해선 낙관론을 펼쳤다. 그는 "지난 2010년 1월 한 달 동안 국내 증시가 4.7% 하락했지만 2010년 전체 기간에는 21.8% 상승했다"며 "올해도 1월의 분위기가 안 좋지만 글로벌 경기 회복의 영향으로 올해 한 해 코스피지수는 상승세를 나타낼 것으로 본다"고 전망했다.