|

2000년대 성장 가도를 달려왔던 인터넷 포털주들의 명암이 엇갈리고 있다. NAVER는 라인의 외형 성장을 3ㆍ4분기 실적을 통해 증명했다. 반면 다음은 나름대로 선방했다는 평가와 동시에 성장을 이끌 동력이 필요하다는 분석이 나오고 싸이월드로 한 시대를 풍미했던 SK컴즈는 증권가 분석 보고서 조차 나오지 않을 정도로 시장에서 외면을 받고 있다. 전문가들은 인터넷 포털주들의 성장은 결국 '모바일'에 있다고 보고 각 업체별로 모바일 시장에 대해 어떤 대응을 하는지를 살펴볼 것을 조언한다.

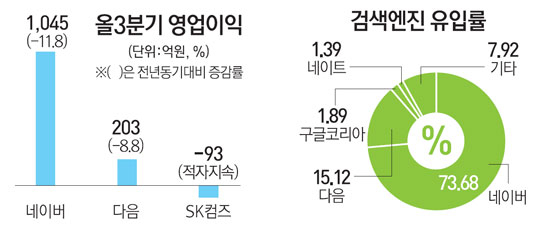

◇NAVER "돌다리도 두들겨 보자"=NAVER의 3분기 성적표는 시장의 기대에 부합한 것으로 평가된다. 10일 금융감독원에 따르면 NAVER의 3분기 연결기준 매출액은 5,853억원, 영업이익은 1,045억원을 기록했다. 지난해 동기 대비 매출액은 31.9% 증가했고 영업이익은 11.8% 감소한 수치다.

예상대로 라인이 NAVER의 외형 성장을 이끌고 있다. 지난 분기 라인의 매출액은 1,286억원을 기록해 전 분기 대비로는 10%, 1년 전과 비교해서는 1,045% 증가했다. 영업이익이 다소 저조한 이유도 라인의 가입자 수 증가를 위한 마케팅 비용 증대로 설명된다.

라인의 성장세가 확인되면서 증권사들의 목표주가 상향도 잇따르고 있다. NAVER의 3분기 실적 발표 후 삼성증권이 NAVER의 목표주가를 70만4,000원에서 85만원으로 상향조정했고 한국투자증권도 71만원으로 올려 잡았다. 키움증권과 신영증권도 각각 81만원과 75만원의 새로운 목표주가를 제시했다.

다만 공정거래위원회의 과징금이라는 복병이 NAVER에 부담으로 작용하고 있다. 공정위는 시장지배적 사업자의 지위를 남용한 점과 광고와 정보를 뚜렷이 구분하지 않은 점에 대해 네이버를 포함한 주요 포털업체들에 대한 조사를 최근 마무리하고 올해 중으로 제재 수위를 확정할 예정이다.

한 증권사 연구원은 "네이버의 광고 시장 점유율이 압도적으로 높기 때문에 과징금 부과 규모도 클 수 밖에 없다"며 "해외 사례가 명확하지 않아 공정위의 과징금 부과 규모를 섣불리 예상할 수는 없지만 많게는 수백억원에 이를 수 있다"고 설명했다.

◇다음 "뭔가 보여줘야 주가가 올라가지"=다음의 검색광고 부문은 나름 견조한 실적을 나타내고 있다. 다음의 3분기 매출액은 지난해 같은 기간보다 18.5% 늘어난 1,297억원으로 집계됐다. 특히 검색광고 매출은 지난해 대비 43.8% 증가한 641억원을 기록했다.

다만 모바일 부문에서 여러 서비스를 내놓고는 있지만 괄목할 만한 성적이 뒤따르지 않고 있어 주가를 끌어올릴 동력이 부족하다는 평가가 나온다. 전문가들은 최세훈 다음 대표가 내년 모바일 부문에 1,000억원 이상의 투자를 하겠다고 밝힌 만큼 내년 모바일 부문의 성과가 다음의 주가 방향성을 결정할 것으로 전망했다.

이종원 아이엠투자증권 연구원은 "마이피플과 모바게, 다음 앱 등 모바일 부문에서 여러 서비스를 내놓았지만 NAVER의 라인과 비교해 다음의 모바일 사업부 성적은 다소 초라하다"며 "1등 기업의 대체재라는 시장의 부정적인 시선에서 벗어나기 위해서는 내년 공격적 전략으로 새로운 성장 동력 개발이 필요하다"고 설명했다.

◇SK컴즈 "첩첩산중"=SK컴즈에 대한 시장의 시선은 냉랭하다. 올 초 8,000원대를 기록했던 주가는 8일 현재 4,900원으로 곤두박질 쳤다. 3분기 93억원의 영업손실을 기록하며 8개분기 연속 적자를 이어간데다 네이트온5.0과 네이트온 톡 등 새롭게 내놓은 서비스의 시장 반응이 좋지 못한 점이 투자심리를 제한하고 있다. 증권사의 분석 보고서도 지난해 11월 이후 한 건도 없는 실정이다.

안재민 키움증권 연구원은 "포털 쪽은 이미 NAVER가 장악하고 있는데다 다음까지 고려하면 SK컴즈의 네이트가 가져갈 수 있는 시장은 채 5%가 안된다"며 "모바일 부문을 성장동력으로 꼽으며 네이트온 톡 등을 통해 공략을 지속하고 있지만 이마저도 성과가 부진하다"고 평가했다.

SK플래닛의 지분 매각 이슈도 존재한다. SK플래닛이 지난 9월 공정위원회로부터 SK컴즈 지분 해소 기한을 2년 연장하는 승인을 받았지만 매수자를 찾기가 쉽지 않을 것이라는 우려가 크다. 공정거래법상 지주사의 손자회사는 증손회사 지분을 전량 보유하거나 혹은 매각해야 한다. SK플래닛은 SK의 손자회사로 현재 SK컴즈 지분 64.54%를 보유하고 있다. SK플래닛은 지난 7월 같은 이유로 로앤 지분 52.56%를 매각했다.

한 증권사 연구원은 "SK플래닛이 로앤을 매각한 반면 SK컴즈는 지분 매각 기한에 대한 유예를 신청한 것은 시장에 살 사람이 없다는 판단 때문으로 보인다"며 "2년 내 실질적으로 매수자가 나올지 의문인데다 그렇다고 SK플래닛이 상장사인 SK컴즈의 지분 전량을 매수하기에도 부담스러운 게 현실"이라고 전했다.