|

올해 들어 사상 최악의 혹독한 겨울을 보낸 철강업계가 2ㆍ4분기부터는 불황의 터널을 서서히 빠져나올 것으로 전망된다. 하지만 2ㆍ4분기 이후 실적 개선도 예년에 비해서는 크게 못 미치는 수준이어서 철강업계는 올 한해 비상경영의 고삐를 놓지 않을 전략이다.

16일 관련업계 및 증권업계에 따르면 철강업체들의 수익성은 1ㆍ4분기를 바닥으로 2ㆍ4분기부터는 점차 회복될 것으로 보인다.

우선 2ㆍ4분기에는 철광석ㆍ유연탄 등 쇳물을 뽑아내는 데 필요한 원료 가격이 하락할 것으로 예상된다. 김경중 유진투자증권 연구원은 "2ㆍ4분기 철광석과 유연탄 가격은 전 분기 대비 각각 10% 하락해 쇳물 원가가 1톤당 40달러가량 떨어지며 수익성이 개선될 것"이라고 설명했다.

철강업계가 계절적 성수기인 2ㆍ4분기를 맞아 가격 인상 시도에 나서고 있는 점도 긍정적이다. 포스코는 열연제품 수출가격을 최근 600달러 초반에서 600달러 중반으로 올렸고 2ㆍ4분기부터는 국내 열연제품 가격도 할인율을 줄이는 방식으로 1톤당 5만원 인상에 나설 계획이다. 그간 철강업계의 가격인상 시도는 수요 침체의 벽을 넘지 못해 번번히 실패로 끝났지만 이번엔 가격인상분이 상당 부분 시장에 반영될 것으로 포스코 측은 보고 있다.

포스코의 한 관계자는 "1ㆍ4분기에는 경기침체에 따른 수요 부진으로 철강 재고가 20%가량 늘어나며 실적이 부진했으나 2ㆍ4분기에는 국내가격 할인 축소와 중국 등 국제가격 상승 추세를 감안할 때 수익성이 개선될 것으로 보고 있다"고 설명했다.

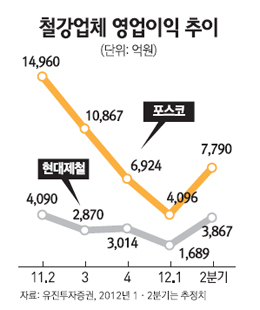

다만 조만간 발표될 철강업계의 1ㆍ4분기 실적은 그야말로 빨간 불이 켜진 상태다. 포스코와 현대제철 등 주요 철강업체의 1ㆍ4분기 영업이익은 지난해의 절반 수준으로 급감할 것으로 예상되고 있다.

포스코의 올 1ㆍ4분기 영업이익(별도 기준)은 3,700억~4,100억원가량으로 지난해 같은 기간(9,210억원)보다 55~60% 정도 줄어들 것으로 추정되고 있다. 지난해 3ㆍ4분기까지 10%를 웃돌던 포스코의 영업이익률도 4ㆍ4분기 6.9%에 이어 올 1ㆍ4분기에는 4%대로 추락할 것으로 전망된다. 이는 글로벌 금융위기의 여파로 감산에 나섰던 지난 2009년 2ㆍ4분기 영업이익률 2.7% 이후 가장 낮은 수치다.

현대제철의 1ㆍ4분기 영업이익 역시 1,600억~1,700억원 정도로 전년 동기(3,090억원) 대비 반토막이 날 것으로 전망되고 있다.

이처럼 철강업계의 1ㆍ4분기 실적이 최악 수준으로 급락한 것은 국내외 경기침체로 조선ㆍ자동차ㆍ가전 등 주요 수요산업의 철강 소비가 줄어들고 그에 따라 철강제품 가격이 크게 떨어졌기 때문이다. 업계에 따르면 1ㆍ4분기 국내 자동차용 냉연강판 가격은 전 분기보다 1톤당 7만~8만원가량 하락했고 조선용 후판 가격은 1톤당 90만원 안팎으로 10만원 넘게 떨어진 것으로 추정된다.

한편 포스코와 현대제철은 각각 오는 20일과 27일 여의도 한국거래소에서 기업설명회(IR)를 열고 1ㆍ4분기 실적을 발표할 예정이다.