|

|

연말 국회 본회의가 코앞에 닥치면서 여야가 각종 쟁점ㆍ민생 세법을 놓고 막판 절충에 속도를 높이고 있다. 이 과정에서 상당수 안건은 정부나 여야의 원안대로 처리하기로 가닥이 잡혔으나 일부 수정ㆍ폐기된 경우도 적지 않다.

이에 따라 최근까지 정치권이 합의한 주요 쟁점ㆍ민생 세법안을 되짚어본다. 국회 기획재정위원회 산하 조세소위원회에서 여야 의원들이 합의한 내용을 기준으로 다뤘다.

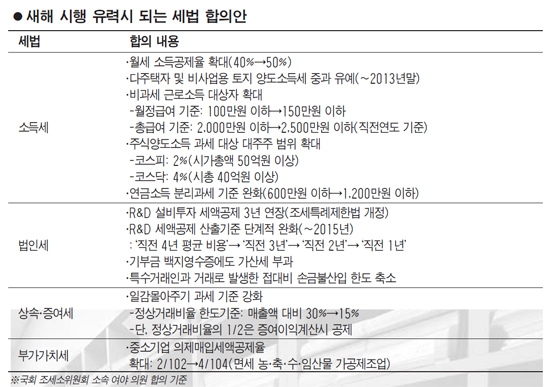

Q: 다주택자나 비사업용 토지보유자는 내년에 양도소득세 중과세 폭탄을 맞나.

A: 그렇지 않다. 다주택자와 비사업용 토지보유자 모두 양도세 중과세 적용을 오는 2013년 말까지 1년 더 유예 받게 된다. 이에 따라 내년에 해당 매물을 팔더라도 50~60%의 중과세율이 아닌 6~38%의 소득세 일반 세율이 메겨진다.

다만 기업의 경우는 내년부터 비사업용 토지에 대해 법인세 중과세를 피할 수 없게 됐다. 여야가 올해 말로 끝나는 해당 중과세 유예조치를 연장하지 않기로 한 탓이다. 따라서 내년부터 비사업용 토지를 매각한 기업은 차익에 대해 52%(기본 법인세율 22%+중과세율 30%)의 세율을 적용 받는다.

Q: 월세 소득공제 혜택이 늘어나는 것인가. 자영업자도 혜택을 받나.

A: 현행 40%인 월세 소득공제율은 내년부터 50%로 확대된다. 다만 이는 근로소득자에 해당한다. 당초 설훈 민주당 의원이 자영업자에게도 월세 소득공제 혜택을 주는 법안을 제출했으나 이번에는 국회 조세소위를 통과하지 못했다.

Q: 연금을 받고 있는 납세자는 내년부터 세부담이 가벼워지나.

A: 그렇다. 현재 연금소득은 연간 최대 600만원까지만 분리 과세된다. 하지만 내년부터는 그 한도가 두 배 늘어나 연간 1,200만원까지 분리과세 혜택을 받게 된다. 연금소득에 대한 원천징수세율은 현행 5%이지만 내년부터는 소득별로 차등화돼 3~5%로 적용될 예정이다.

다만 여야는 공적연금소득은 분리과세 대상에서 제외하기로 의견을 모았다. 아울러 연금형태가 아닌 일시금 형태로 수령하는 수입에 대해서는 연금이라도 기타소득으로 분류된다.

퇴직소득에 대한 세 부담도 내년부터는 강화될 예정이다.

Q: 서민 근로자는 세부담이 더 가벼워진다는데.

A: 여야는 비과세 근로소득 대상자의 범위를 확대하도록 시행령을 고칠 것을 정부에 요구했다. 이에 따라 내년부터는 월정 급여가 150만원인 근로자까지도 비과세 혜택을 받게 된다. 현재는 월정 급여가 100만원 이하인 경우에만 수혜를 입었다. 직전연도의 총급여 기준도 현행 '2,000만원 이하'에서 '2,500만원 이하'로 완화된다.

Q: 중소기업은 부가가치세 부담이 더 줄어드나.

A: 면세 농산ㆍ축산ㆍ수산ㆍ임산물을 다루는 가공제조업종에 대해서는 중소기업에 대한 감세혜택이 늘어난다. 즉, 현행 '2/102'인 의제매입세액공제율이 내년부터는 '4/104'로 두 배가량 늘어나는 감세 효과를 보게 된다.

Q: 대기업의 일감몰아주기 행위에 대한 과세는 강화되나, 완화되나.

A: 전반적으로 강화되지만 정상적인 거래 행위에 대해서는 일부 정상 참작이 이뤄지게 된다. 우선 현재는 기업이 특수관계사(계열사나 오너 일가 소유기업 등)에 대해 해당 업체 매출의 최대 30%(정상거래비율)를 초과하는 일감을 몰아줄 때 징벌적 증여세를 부과 받도록 돼 있다. 하지만 내년부터는 일감을 몰아준 물량이 특수관계사의 매출 15%만 넘어서도 증여세 폭탄을 맞게 된다. 단, 정상거래비율의 절반에 해당하는 부분은 증여이익을 계산할 때 공제를 받게 될 것으로 전망된다.

Q: 기업의 대주주가 주식을 팔 때 양도소득세를 적용 받는 범위가 확대되나.

A: 그렇다. 그동안 코스피 상장사에서는 대주주 지분율이 3% 이상인 경우(혹은 시가총액 100억원 이상인 경우)에 대해서만 주식양도 차익과세를 적용 받았다. 반면 내년부터는 지분율이 2% 이상인 경우(혹은 시총 50억원 이상인 경우)까지도 해당 과세 범위에 포함된다. 코스닥 상장사라면 과세 대상 대주주 지분율 기준이 현행 5%에서 4%(시총 기준 50억원→40억원)으로 강화된다.