주식 맡겨도 최고 年10% 초반 단기금리가 더 높은 '역주행'도<br>담보인정비율·담보유지비율 등 2중 보호막 치고도 고금리 챙겨<br>금리산정 과정·가산금리도 아리송 2008년후 대출금리 조정도 없어

회사원 권모(29)씨는 최근 KB금융지주 주식을 담보로 거래 증권사에서 대출을 받으려고 했다. KB금융지주 주식을 300주 정도 사뒀는데 매입가보다 현재 주가가 낮아 팔기는 너무 아까웠다. 증권사에서는 담보금액의 70%까지만 대출이 가능하다고 했다. 대출금리는 연 9%에 달했다. 권씨는 이해가 되지 않았다. 주식 가치가 워낙 잘 변해 대출가능 금액이 적은 것이야 이해가 되지만 담보가 있음에도 은행의 마이너스 통장 대출과 비슷한 수준의 금리를 물어야 한다니….

증권사 대출금리는 보험사의 약관대출만큼이나 이해하기 어려운 측면이 많다. 콜(call)이나 환매조건부채권(RP) 등 시장금리와 연동한다고 하지만 제대로 반영되지 않는다.

몇 년 동안 대출금리를 조정하지 않은 증권사들이 수두룩하다. 금리산정 과정이나 가산금리도 정확하게 알려진 적이 없다. 그런데도 금리수준은 최대 10%대 초반이다. 대출기간이 짧을수록 오히려 금리를 높게 받는 '역주행 금리'도 있다.

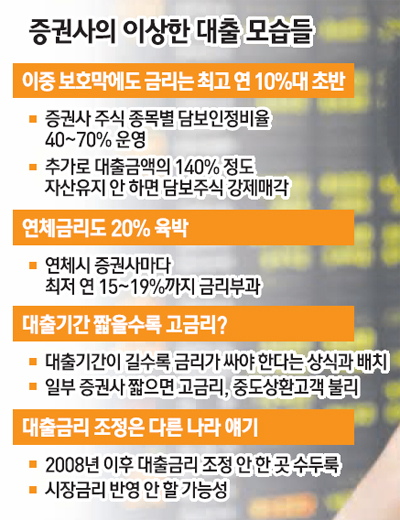

◇이중 보호막에도 최고 10%대 초반 금리=증권사에서 돈을 빌릴 수 있는 경우는 크게 '대출'과 '신용' 두 가지다. 대출은 고객이 가진 주식이나 채권ㆍ주가지수연계증권(ELS) 등을 담보로 맡긴 뒤 돈을 빌리는 것이다. 즉 담보대출이다. 신용은 주식을 담보로 잡는데 대출받은 돈을 같은 종목의 주식을 더 사는 데만 쓸 수 있도록 용도가 제한돼 있다.

물론 주식은 변동성이 크다. 담보를 잡았더라도 주가가 어떻게 변할지 모른다. 그래서 증권사들은 보호막을 쳐놓았다. 증권사별로 차이는 있지만 보통 40~70% 정도까지만 담보로 인정해준다. 업체에 따라서는 40~50%로 담보비율을 정해놓은 경우도 있다. 우량주는 담보인정비율이 높고 종목에 따라서는 아예 대출이 불가능한 것도 있다.

추가로 담보유지비율이라는 조건도 붙는다. 대략 140%로 정해놓은 경우가 많다. 예를 들어 1,000만원을 담보로 증권사에서 돈을 빌렸다면 계좌에 자산이 1,400만원이 들어 있어야 한다는 뜻이다. 보유자산이 1,400만원 밑으로 떨어지면 증권사는 담보로 잡은 주식을 처분한다.

증권사 입장에서는 이중장치를 통해 위험을 최소화한 셈이다.

그런데도 금리는 최소 연 7%에서 최고 연 12%에 달한다. 금융투자협회에 따르면 대형 증권사들은 통상 주식 등 담보대출의 경우 3개월까지는 연 7%대 후반을 적용하고 이후에는 8%대로 올라간다. 6개월이 넘어가면 8%대 중후반까지 뛰어 오른다.

특히 대형 증권사 가운데 연 7.5%에서 시작해 대출기간이 3개월을 넘으면 연 9.9%나 물어야 하는 곳도 있다.

중소형 증권사 중에서는 아예 처음부터 연 10%에서 출발하는 곳도 있다. 한 중소형 증권사는 두달이 지나면 무려 연 12%의 이자를 내야 한다.

연체이자도 빼놓을 수 없다. 연체시에는 더욱 고리를 부담해야 한다. 연체금리는 최저 연 15%에서 연 10% 후반까지 책정돼 있다. 지방은행 계열인 한 투자증권은 무려 연 19%의 연체이자를 물린다.

◇역주행하는 금리=대출금리는 일반적으로 대출기간이 길수록 높아진다. 금융사 입장에서는 돈이 한 곳에 오랫동안 묶이는데다 떼일 가능성도 높아지기 때문이다.

그런데 일부 증권사들은 대출기간이 짧을 때 오히려 높은 금리를 적용한다. 금융의 일반상식과 반대로 가는 것이다. 증권사들은 "회사별로 영업전략이 다르기 때문"이라고 말한다.

"장기간으로 보면 금리가 계단식으로 올라가거나 내려가나 고객 부담은 비슷하지 않겠느냐"는 것이다. 논리가 군색하다.

문제는 도중에 돈을 갚는 고객들이다. 이들은 대출기간이 짧은데도 오히려 이자를 더 내야 하는 상황에 처하기 때문이다. 실제 4대 금융지주 계열의 한 증권사는 ▦1~15일 연 11.7% ▦16~30일 연 9.7% ▦31~60일 연 8.7% ▦61일~ 연 7.7%로 담보대출금리가 책정돼 있다.

◇움직이지 않는 금리=대형 증권사인 A사의 한 관계자는 "지난 2008년 이후 대출금리를 조정한 적이 없다"며 "대부분의 증권사가 비슷할 것"이라고 했다. 또 다른 대형 증권사 관계자는 "최근 고객등급이 새로 만들어지면서 0.5%포인트 더 싸게 빌릴 수 있는 층이 생긴 것 말고는 2008년 이후 대출금리 조정은 없었던 것으로 안다"고 전했다.

2007년부터 대출금리를 바꾸지 않은 곳도 있다. 2008년 금융위기 이후 한국은행의 기준금리가 최저로 떨어지는 등 금리변동이 극심했음에도 증권사 대출금리는 요지부동이었던 셈이다.

증권사들은 "당시에는 비정상적인 금리상황이었기 때문에 조정을 하지 않았던 것"이라며 "현재는 금리가 조금씩 올라도 금리를 조정하지 않느냐"고 항변했다.

그러나 일부 고객들은 시장상황과 관계 없이 대출시점에 따라 필요 이상의 고리를 부담했을 가능성이 높다. 이는 금융권의 전형적인 이자 따먹기 영업방식이다.

금융권의 한 관계자는 "증권사의 대출금리 체계는 지금껏 잘 알려지지 않은 측면이 있었다"며 "몇년간 대출금리 조정이 없었다면 이에 대한 감독당국의 조사가 반드시 필요할 것"이라고 지적했다.