IT·車·조선·은행·유통주 등 투자의견 상향<br>외국인 컴백 기대감 속 순매수 가능성 높아<br>현대차·신한지주·SKT·대한항공 등 유망

외국인의 컴백 기대감이 높아지면서 외국증권사로부터 러브콜을 받은 종목에 관심이 쏠리고 있다. 외국인 증권사가 투자 의견을 높이거나 목표 주가를 상향한 종목은 실제 외국인 순매수로 이어질 가능성이 높다.

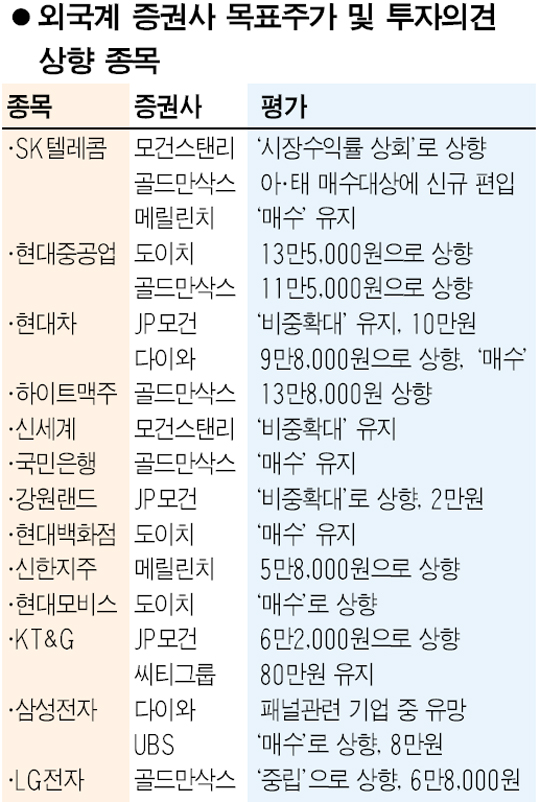

20일 증권업계에 따르면 8월 들어 외국인들은 삼성전자, LG전자, 삼성전기 등 정보기술(IT)에 대해 긍정적인 의견을 쏟아냈다. 현대차ㆍ현대모비스 등 자동차 관련주와 현대중공업 등 조선주, 하나금융지주ㆍ신한지주ㆍ국민은행 등 은행 업종, 신세계, 현대백화점 등 유통주도 외국 증권사의 눈에 들었다. 또 대한항공, 강원랜드, SK텔레콤, KT&G 등도 외국계 증권사로부터 러브콜을 받았다.

골드만삭스는 조선업종에 대해 “수주 확대 등 우호적인 업황이 우호적인 투자심리를 야기할 것”이라며 단기적인 모멘텀을 기대할 수 있는 상황이라고 평가했다. 도이치증권은 현대중공업에 대해 “한국의 조선기업 중 밸류에이션 매력이 가장 탁월하다”며 목표가를 13만5,000원으로 상향했다.

현대차는 다수의 외국계 증권사로부터 긍정적 평가를 받았다. JP모건은 현대차에 대해 “원화강세 등 악재는 현 주가에 상당부분 반영됐다”면서 “미국 내 시장확대가 주가에 우호적인 영향을 미칠 것으로 기대된다”고 밝혔다. 다이와증권은 4분기 이후 실적개선이 기대된다며 현대차의 목표가를 9만8,000원으로 높여 잡았다.

신한지주는 메릴린치, 도이치, JP모건 등 복수 증권사로부터 추천을 받고 있다. JP모건은 신한지주에 대해 “2분기 실적을 바탕으로 내년까지 수익성에 대한 신뢰가 높아질 것”이라고 평가했다.

골드만삭스는 SK텔레콤과 대한항공을 아ㆍ태지역 매수대상 리스트에 신규 편입시켰다. SK텔레콤에 대해 골드만삭스는 “2분기 부진한 실적과 향후 마케팅 부담 우려로 고점대비 낙폭이 18%에 이르는 등 주가급락이 과도했다”고 평가했다. 모건스탠리도 SK텔레콤에 대해 “주가의 추가 하락이 제한적으로 매수 리스크가 낮다”고 분석했다.