|

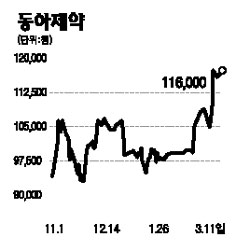

동아제약은 매출액 기준으로 국내 최대 제약사로서 최근에는 자체 개발한 전문의약품의 매출 비중이 지속적으로 증가하면서 진정한 1위 제약사로의 위상을 확보하고 있다. 전문의약품은 지난해 전년 대비 23% 성장한 데 이어 올해에는 26% 증가한 4,000억원에 이를 것으로 예상된다. 매출액 대비 비중은 지난해 50%에서 올해 57%까지 확대될 것으로 전망된다. 수익성이 높은 전문의약품의 성장이 가속화되면서 이익률 개선 효과도 눈에 띄게 나타날 것으로 기대된다. 동아제약은 국내 제약사 중 최근 가장 활발하게 전문의약품의 해외 수출을 추진하고 있다. 지난 2006년부터 자체 개발 신약인 스티렌(위염치료제), 자이데나(발기부전치료제)와 고나도핀(불임치료제) 등 바이오 제네릭의 수출을 추진한 결과 현재까지 총 3억4,100만달러의 계약을 체결했다. 향후 5년간 수출 증가율은 연평균 50%를 상회할 것으로 예상된다. 내수 제약시장에서의 약가 인하와 경쟁 격화 등을 고려하면 해외 시장으로의 진출은 성장의 돌파구를 찾을 수 있다는 점 외에 수익성 측면에서도 매력적인 기회를 제공한다. 중장기 연구개발(R&D) 파이프라인에 대한 평가도 긍정적이다. 임상2상 이후의 후기 단계에 아토피치료제ㆍ천식치료제 등 시장성이 큰 프로젝트 3개를 진행하고 있으며 이는 오는 2010년 이후의 성장동력이다. 자체 개발 신약 외에 제네릭 부문에서도 두각을 나타내고 있다. 올해도 거대 품목인 리피토(고지혈증치료제)에 대해 퍼스트 제네릭으로 허가를 받은 상황이어서 공격적인 영업을 벌일 것으로 기대된다. 이 같은 양호한 펀더멘털을 반영해 적정주가로 13만원(2008년 예상 PER 25배 수준)을 제시한다.