이트레이드證 "공급부족 지속 예상속 주가도 낮은 수준"

반도체 업종의 공급부족이 지속되는 반면 주가는 낮은 수준을 유지하고 있는 만큼 투자 비중을 확대해야 한다는 평가가 이어지고 있다.

이트레이드증권은 3일 "올해 디램(DRAM)과 낸드플래시(NAND Flash) 시장은 전년 대비 37%, 33%씩 늘어난 306억달러, 204억달러에 이를 것으로 전망된다"며 "2010년에도 반도체의 공급부족은 지속될 것이기 때문에 투자 비중을 확대해야 한다"고 밝혔다.

반도체 공급부족 상황의 지속이 예상되는 것은 반도체 업체들이 최근 2년간 설비투자(CAPEX) 규모를 줄여 공급증가 규모가 제한적인 데 반해 PC 및 휴대폰 수요는 증가할 것으로 기대되기 때문이다.

김민호 이트레이드증권 연구원은 "지난 2008년과 2009년 업계의 CAPEX는 전년 대비 각각 37%, 58%씩 감소해 2010년 상반기까지 공급증가 물량이 제한적이고 2010년 CAPEX증가에 대한 우려가 있지만 투자 가운데 상당 부분은 오는 2011년으로 넘어갈 것"이라며 "윈도7 효과 및 기업용 PC 교체로 PC수요는 14.7% 증가할 것으로 전망되고 낸드플래시의 최대 수요기기인 휴대폰 출하량도 10.2% 증가할 것으로 예상된다"고 설명했다.

반도체 업황의 선행지표로 쓰이는 반도체 장비 BB레이쇼(수주액/출하액, 1 이상이면 호황)가 긍정적인 것도 반도체 관련주의 실적 호조 가능성을 높여주고 있다. 신한금융투자에 따르면 2009년 3월 0.43까지 하락했던 BB레이쇼는 1월 반도체 장비 수주액과 출하액이 각각 20억6,000만달러, 16억3,000만달러를 기록한 데 힘입어 1.27까지 확대됐다.

진성혜 신한금융투자 연구원은 "BB레이쇼가 메모리 반도체의 전년 대비 출하액 상승률보다 3개월 선행한다고 가정했을 경우 메모리 매출액의 전년 대비 증가율은 4월 이후 회복될 가능성이 크다"고 말했다. 이밖에 삼성전자ㆍ하이닉스 등의 생산 비중이 높은 DDR3의 2월 전반부 고정가격이 2.5달러로 1월 하반기에 비해 5.0% 상승한 것도 공급 부족이 지속될 것이라는 예측에 힘을 실어주고 있다.

이처럼 공급 부족으로 반도체 업체들의 실적이 호조를 보일 것으로 전망되는 반면 주가는 지나칠 정도로 떨어진 만큼 지금은 투자 비중을 확대해야 할 때라는 조언이 이어지고 있다.

삼성전자ㆍ하이닉스 등 국내 대표 반도체 업체의 주가는 ▦거시경제지표의 악화 ▦중국 춘제 이후 가격조정에 따른 2ㆍ4분기 실적 감소 우려 ▦메모리 반도체 업체들의 잇따른 설비투자 확대 발표에 따라 2월 한달 동안 각각 7.9%, 6.3% 하락하며 코스피지수 하락률(-0.48%)보다 더 떨어졌다. 진성혜 연구원은 "2ㆍ4분기 반도체 가격하락이 제한적일 것으로 보이며 반도체 BB레이쇼의 상승폭 확대로 전년 동월 대비 메모리 시장 규모도 4월 이후 확대될 가능성이 높다"며 "주가도 재차 상승할 것으로 전망한다"고 밝혔다.

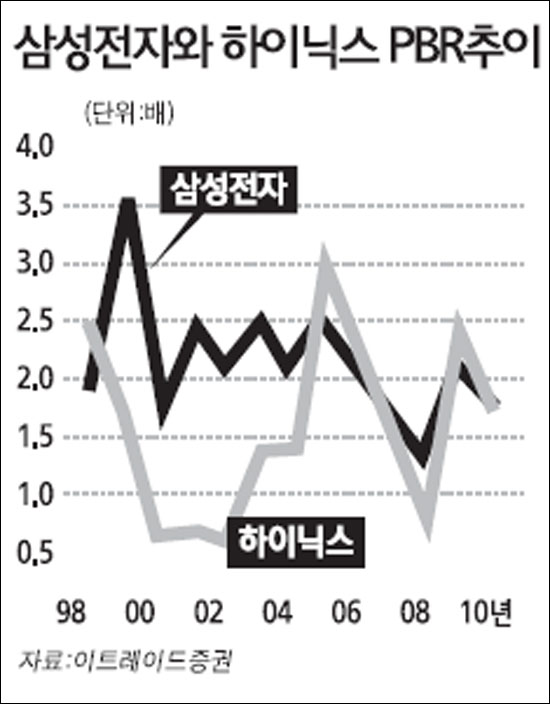

김민호 연구원도 "삼성전자와 하이닉스 주가는 2010년 말 실적 전망을 기준으로 각각 주가순자산비율(PBR) 1.7배, 1.6배에 거래되고 있다"며 "1992년 이후 메모리 반도체 업황 상승기에 삼성전자의 주가순자산비율(PBR) 수준은 평균 2.4배였고 하이닉스의 평균 PBR은 2.1배였기 때문에 역사적인 저평가 국면"이라고 평가했다.