|

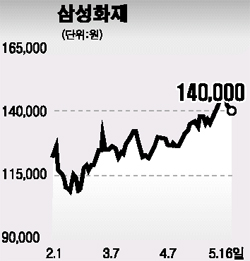

삼성화재는 올해 지난해보다 26% 이상 증가한 4,100억원에 달하는 수정순이익을 시현할 것으로 전망된다. 자동차 손해율 하락과 장기보험 수익성 개선으로 인해 보험 영업부문의 실적 호전이 기대되고 운용자산 증가에 따른 투자이익 확대가 예상되기 때문이다. 지난 1~3월에는 전년 동기 대비 35.8% 증가한 938억원의 수정당기순이익을 기록했다. 보험영업 손실은 증가했지만 이는 이미 예상됐던 수준이며, 투자영업 이익은 시장 예상치보다 21% 이상 증가한 1,843억원을 올렸다. 삼성화재의 최대 장점은 2위권 손해보험사에 비해 영업력과 상품개발능력 및 경쟁력이 월등히 뛰어나며, 이를 기반으로 수익성이 가장 뛰어난 장기보험 중심의 성장세를 이어가고 있다는 점이다. 손해보험업계의 고질적인 문제로 지적되던 자동차보험의 손해율 악화는 최근 정부의 자동차보험 정상화에 대한 정책적 의지에 힘입어 보험료 인상 및 제도 개선이 이뤄질 것으로 전망되고 있어 이것이 가시화할 경우 본격적인 수익성 개선이 가능할 것으로 보인다. 최근 보험업종주의 상승은 이 같은 정책적 수혜가 선반영된 느낌이지만 업종 모멘텀이 발생했다는 점과 성장의 안정성이 확인되고 있는 점 등을 감안할 때 삼성화재는 17만원 이상의 목표가가 무난할 것으로 판단된다.