다음 긍정적 평가에 주가 10% 급등<br>하나로 일부 유보적 시각으로 5% 하락

19일 거래를 재개한 다음과 하나로텔레콤의 주가가 엇갈렸다. 전문가들은 다음의 주가 추이를 긍정적으로 전망했으며 하나로텔레콤에 대해서는 서로 다른 의견을 내놓았다.

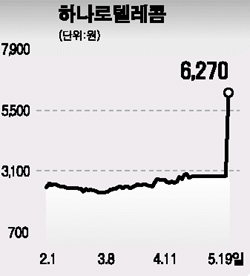

다음은 이날 다음커머스 분할 후 평가가격(4만4,600원)보다 낮은 4만2,100원으로 거래를 시작해 4,300원(10.21) 오른 4만6,400원으로 마감했다. 하나로텔레콤은 시초가는 감자를 반영한 이론적 주가수준인 6,020원보다 9.6% 뛴 6,600원으로 결정됐지만 하락세를 보이며 330원(5.0%) 떨어진 6,170원으로 장을 마쳤다.

시장에서는 다음이 작년 말 이후 비핵심 사업 부문 구조조정에 이어 최근 새로운 온라인 광고 기법 도입에 나선 점 등을 들어 실적 개선을 점치고 있다. 또 분할에도 불구하고 이익은 줄지 않으면서 주식수만 감소하는 점도 긍정적으로 평가했다.

성종화 메리츠증권 애널리스트는 “수익은 줄지 않고 주식 수만 줄어 적정가치가 높아졌다”며 3개월 목표주가를 4만4,000원에서 6만3,000원으로 올렸다. 홍종길 한국투자증권 애널리스트는 “앞으로 배너광고 단가 인상과 월드컵 광고 수익 등으로 실적이 개선될 것”이라고 예상했다.

하나로텔레콤에 대해서는 긍정적 분석과 함께 일부 유보적 시각도 제기됐다.

전문가들은 실적 모멘텀 회복과 통신업계의 인수합병(M&A) 기대감이 주가를 끌어올릴 것으로 예상했다. 또 50% 감자를 통해 누적결손금을 정리하고 유통물량 부담을 해소한 점, 지속적인 부채상환으로 재무구조가 개선된 점 등도 긍정적으로 평가했다.

정승교 우리투자증권 애널리스트는 “M&A 기대감이 지속적으로 주가에 영향을 미칠 것”이라며 목표가 7,800원을 제시했다.

반면 유상록 대우증권 애널리스트는 “초고속인터넷 시장의 경쟁구도를 감안할 때 불확실성이 여전하다”며 ‘중립’투자의견을 고수했다.