코스닥 종목 20% 하루거래량 5만주도 안돼… 시장 효율성·신뢰도 악화등 증시에 큰 부담<br>일각 "관리종목 지정 요건등 기준 강화해야"

SetSectionName();

거래 거의 없는 '무늬만 상장사' 많다

코스닥 종목 20% 하루거래량 5만주도 안돼… 시장 효율성·신뢰도 악화등 증시에 큰 부담일각 "관리종목 지정 요건등 기준 강화해야"

임진혁기자 liberal@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

상당수 상장업체들이 극심한 거래부진으로 '무늬만 상장사'로 전락했다. 주식을 제때 사고팔 수 없다면 주식 투자 수요는 그만큼 위축될 수밖에 없다. 물론 이런 거래부진 종목은 대부분 중소형 상장사들이다. 하지만 '무늬만 상장사'가 늘어나면 증시에 대한 불신도 깊어질 수밖에 없다. 이렇게 되면 증시 상장으로 자금을 조달하는 것도 그만큼 어려워진다.

거래소는 적정 매매 호가를 제시함으로써 거래 활성화를 지원하는 유동성공급자(LPㆍLiquidity Provider) 제도 등 보완조치를 취하고 있지만 이를 활용하는 상장사들은 별로 없다. 이에 따라 관리 종목 지정 요건 강화 등 강력한 기준을 마련하는 동시에 거래활성화를 돕기 위한 당근도 제시해야 한다는 목소리가 높다.

◇ 코스닥 상장사 20%는 거래부진 종목

한국거래소에 따르면 현재 코스닥시장에 상장된 1,027개 종목 가운데 올 들어 이달 20일 현재까지 하루 평균 거래량이 5만주를 밑도는 것은 모두 209개였다. 유가증권시장의 경우 보통주를 기준으로 704개 종목 중 251개 종목의 하루 평균 거래량이 5만주 미만이다.

아무리 증시 환경이 좋지 않더라도 코스닥시장의 경우 하루 평균 거래량이 5만주 미만일 경우 거래부진 종목으로 분류된다. 결국 코스닥 상장사 5개사 가운데 1곳은 거래가 제대로 이뤄지지 않는다는 얘기다.

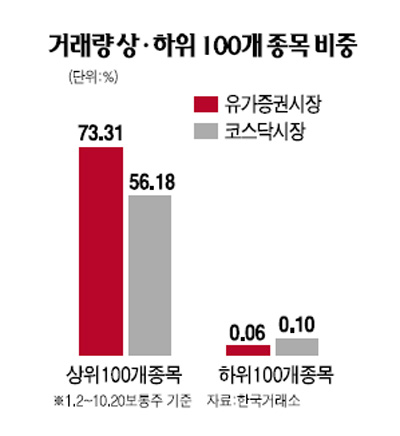

물론 거래부진 종목들이 증시에서 차지하는 비중은 미미하다. 유가증권시장의 경우 거래량이 많은 상위 100개 종목이 전체 거래량의 73.31%를 차지하는 반면 하위 100개 종목의 거래량은 0.06%에 불과했다. 코스닥시장의 경우 상위 100개는 56.18%, 하위 100개는 0.10%에 달했다.

이처럼 거래가 부진한 것은 거래부진 종목이 대부분 중소형주로 유통 물량 자체가 적은데다 상장사들의 관심도 높지 않기 때문이다. 일부 중소기업들이 자금조달과 기업 이미지 제고를 위해 상장을 추진하지만 정작 상장된 후에는 거래 활성화 등에 신경을 쓰지 않는다.

송찬우 대신증권 트레이딩부 팀장은 "유통 주식 수가 적을 때는 액면분할을 통해 유동성을 늘리는 게 바람직하지만 주가가 싸면 나쁜 이미지를 줄 수 있는데다 정관 개정 등 번거로운 절차를 거쳐야 하기 때문에 꺼리는 경우가 많다"고 말했다.

◇ 편법 동원해 관리 규정 기피

거래가 부진한 코스닥업체 195개사의 하루 평균 거래량은 상장주식 수의 1%에도 미치지 못한다. 코스닥시장 상장규정에 따르면 월평균거래량이 유동주식 수의 1%미만인 경우 관리 종목으로 지정된다. 그러나 이들 가운데 관리 종목으로 지정된 것은 13개에 불과하다.

거래소의 한 관계자는 "거래량 부족으로 관리 종목에 지정될 가능성이 높은 경우 특수관계인 등을 동원해 거래량을 일시적으로 늘려 관리 종목 지정을 피하는 경우가 많다"고 말했다.

거래부진 종목은 여러 부작용을 낳는다. 우선 자원 배분의 왜곡을 가져올 뿐 아니라 증시에 대한 신뢰를 떨어뜨린다. 거래가 부진한 종목을 사들였다가 원하는 시점에 처분하지 못하면 투자자로서는 상당한 손실을 감수해야 한다. 이렇게 되면 증시 특히 중소형주에 대한 투자 수요는 자취를 감추게 되고 우량 중소기업의 상장도 어렵게 된다. 아울러 거래가 이뤄지지도 않는 종목에 대한 전산서비스를 제공하는 등 시장 관리를 위해 지출하는 부대비용도 만만찮다.

일부 우량 중소기업들의 경우 거래량 부족에 따른 피해도 하소연한다. 기업 내용이 괜찮은데도 거래가 잘 이뤄지지 않으면 적정 수준의 주가가 형성될 수 없다. 이는 곧 주가 하락으로 이어져 해당 기업에 대한 신뢰가 추락한다. 거래량이 미미할 경우 증권사 분석 대상에서도 빠지는데 이 경우 대부분 '부실 기업'으로 인식되기 마련이다.

◇ '당근'과 '채찍' 강화해야

일부 상장사들의 유동성 부족에 대한 문제제기가 이어지자 지난 2006년부터 'LP' 제도가 도입됐다. 상장사가 증권사와 LP계약을 맺게 되면 해당 종목의 매도ㆍ매수 호가 차이가 벌어질 경우 증권사가 이를 조정해 호가를 제시한다. 공신력을 갖춘 제3자가 호가를 제시함으로써 거래 활성화를 돕기 위한 것이다.

하지만 LP는 유명무실한 상태다. 2006년 처음 도입된 후 현재 유가증권 시장 15개사와 코스닥시장 19개사 등 총 34개의 상장사가 이용하고 있을 뿐이다. 특히 코스닥시장의 경우 LP 제도를 활용하는 기업은 지난해 말 33개사에 달했으나 지금은 19개사로 줄어들었다.

일부에서는 증권사들의 LP참여 확대를 위해 거래세 면제나 매매체결권 보장 등 보다 강력한 유인 조치가 필요하다고 지적한다. 거래량이 적은 종목들에 대해 단일가 매매방식을 적용하든지 아예 관리 종목으로 지정하는 등 보다 엄격한 잣대를 들이대야 한다는 목소리도 높다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]