|

|

뱅크월렛카카오 출시로 국내에서는 '정보기술(IT)을 기반으로 한 송금 서비스' 제공이 사실상 첫발을 내딛게 됐지만 해외에서는 이미 발 빠르게 전파되고 있다.

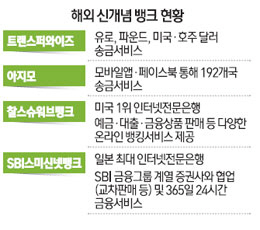

대표적인 기업이 트랜스퍼와이즈·아지모·커런시페어·모니테크놀로지 등이다. 소위 핀테크(금융과 기술의 합성어) 기업들이 인터넷 플랫폼에 기반해 해외 송금 서비스를 제공하고 있다.

트랜스퍼와이즈는 유로, 파운드, 미국·호주달러 등 다양한 화폐의 송금 서비스를 제공하고 있으며 일 평균 100만달러 정도의 금액이 거래된다. 뱅카가 한화에 국한된 점에 비해 외연이 넓은 셈이다. 아지모는 모바일 애플리케이션이나 페이스북을 통해 192개국에 송금 서비스를 제공하고 있다. 최근 페이스북이 금융업 진출을 위해 아지모의 공동 창업자 영입을 고려하는 것으로 알려지면서 관심은 더욱 커지고 있다.

해외 핀테크 기업들은 '해외 송금'이라는 강점을 살려 기성 은행 대비 송금 비용과 시간을 단축해주고 있다. 우리금융경영연구소에 따르면 이들 기업은 은행 대비 수수료를 10분의1 정도 수령하고 있으며 송금 기간도 1~3일로 은행(3~8일)과 비교해 짧다.

트랜스퍼와이즈는 200파운드(유로) 이하는 1파운드(유로)로, 1,500달러 이하는 15달러 등으로 일정 금액까지 단일 수수료를 적용한다. 그 이상의 금액에 대해서는 0.5~0.7%의 수수료를 취하며 짭짤한 수익을 거두고 있다. 시중은행을 통해 1,000파운드를 유로화로 환전해 송금하면 수수료가 20~50파운드 정도지만 트랜스퍼와이즈를 통해서는 4.98파운드로 절감되는 효과가 있다.

IT 기반 송금 서비스를 포함한 소위 '인터넷 전문은행'은 미국과 일본이 강세를 보이고 있다.

최초 인터넷 전문은행(SFNB·Security First Network Bank) 진원지인 미국은 금융위기를 겪었던 지난 2008~2009년을 제외하면 온라인 전문은행의 순영업이익은 꾸준히 증가했다. 2013년 7억4,000만달러로 미국 상업은행 전체 순영업이익의 5.3%를 차지하고 있다. 미국 인터넷 전문은행의 자산 비중은 3.3%에 불과하지만 수익 비중은 5%를 넘어 기존 은행 대비 양호한 수익성을 내고 있다는 분석이다.

일본의 인터넷 전문은행은 2001년 이후 꾸준한 성장세를 보여 올해 3월 말 현재 총자산은 8조5,000억엔, 총예금은 7조5,000억엔으로 은행 전체 수치 대비 0.9%, 1.1%의 비중을 기록했다. 현재까지는 낮은 수치지만 2001년 이후 각각 연평균 32%, 39%씩 증가해 성장세를 나타내고 있다. 수익성 또한 2012 회계연도 기준 4조3,000억엔(당기순이익)으로 은행 전체 순이익 대비 1.4%의 비중을 차지했다.

전문가들은 무엇보다 산업자본의 은행업 진출을 허용해줘야만 해외처럼 신개념 뱅크의 외연이 넓어질 수 있다고 지적한다. 재계의 한 관계자는 "보험사 메트라이프가 버추얼뱅크를 설립한 이유는 고객을 유지하기 위해서다. 신규 유치보다 고객을 빼앗아오는 게 7~8배의 비용이 더 들어간다"며 "버추얼뱅크는 지점도 없고 비용 면에서 효율적인 만큼 시중은행보다 금리를 더 제공해 고객이탈을 방지한다. 산업자본에 인터넷 전문은행을 허용해주면 이 같은 방식으로 사업을 확대할 수 있을 것"이라고 말했다.