경제 불확실성 커지며 국채로 이동<br>美10년물 수익률 4.5%까지 하락

글로벌 증시와 부동산을 후끈 달궜던 국제 투자자금이 안전자산을 찾아 이동하기 시작했다. 세계경제의 불확실성이 고조되고 글로벌 경제침체 우려마저 제기되면서 안전자산인 미국과 유럽 국채로 방향을 틀고 있는 것이다. 또 일본의 저금리를 이용해 위험자산에 투자했던 엔 캐리 트레이드 자금이 ‘차이나 쇼크’로 촉발된 신흥시장 투자위험으로 청산 신호를 보임에 따라 신흥시장 통화가 매력을 잃고 대신 일본 엔화에 대한 수요가 늘고 있다.

이처럼 신흥시장과 고금리 위험자산에 몰렸던 글로벌 유동성이 궤도이탈 신호를 보이고 있고 이탈속도가 더욱 빨라질 가능성도 있는 것으로 예상되면서 글로벌 경제에 대한 우려가 확산되고 있다. 월가(街) 전문가들은 글로벌 투자자금이 빠른 속도로 ‘포토폴리오 재편’을 하지는 않겠지만 일단 자산이동의 물꼬는 터졌다는 데 대체로 공감하는 분위기다.

◇안전자산인 국채로 이동=세계 경제의 쌍두마차인 미국과 중국의 성장둔화 우려로 글로벌 증시와 부동산은 거품이 꺼지기 시작했다. 차이나 쇼크로 야기된 글로벌 증시 폭락과 시장 불확실성으로 글로벌 자금이 안전자신인 미국 국채로 몰리고 있다. 미 국채 10년물의 수익률은 지난 1월 말까지만 하더라도 ‘골디록스’ 미국 경제에 대한 기대감으로 4.892%까지 치솟았지만 이후 경기둔화 신호가 뚜렷이 나타나고 신흥시장 경제에 이상징후가 감지되면서 국채 수요가 집중, 4.556%까지 떨어졌다. 글로벌 경제의 불확실성이 제거되지 않는 한 글로벌 자금의 채권시장 유입은 당분간 지속될 것이라는 게 일반적인 분석이다.

위험자산 회피심리가 국채수요로 이어지고 있다. 지난해 전세계 투기등급채권(정크본드)은 고금리를 앞세워 글로벌 자금을 흡수, 발행규모가 3,540억달러에 달했다. 이는 2002년의 1,450억달러에 비해 2배 이상 급증한 것이다.

신흥 국가들도 지난해 엔 캐리 자금을 등에 업고 3,190억달러 규모의 국채를 발행했는데 이는 2002년 1,220억달러보다 3배 가량 크게 늘어난 것이다. 이전까지만 하더라도 이들 자산은 ‘고수익 저위험’ 자산으로 인기를 끌었지만 글로벌 경제가 삐걱거리면서 말 그대로 ‘고위험’ 자산으로 돌변했고 왕성한 식욕을 자랑했던 글로벌 자금도 이제는 발을 빼기 시작했다.

이에 대해 월스트리트저널(WSJ)은 국제 유동성이 위험자산으로 집중되는 덕분에 이머징마켓 국가들이 막대한 채권을 발행하고 자산효과를 누릴 수 있었지만 이 같은 투자흐름이 바뀔 경우 이들 국가가 적지않은 타격을 받을 것이라고 보도했다.

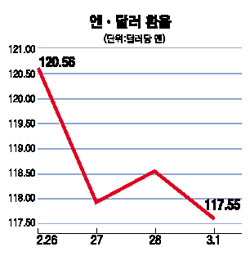

◇엔화 강세로 반전=일본 엔화가 일본 경제의 견고한 성장과 금리인상 전망으로 강세를 보이고 있으며, 이에 따라 엔 캐리 자금을 이용해 위험자산에 투자했던 글로벌 유동성이 다시 엔화로 회귀하고 있다. 실제 엔화는 1일(현지시간) 뉴욕 외환시장에서 달러당 116.97엔까지 떨어져 지난해 12월 이후 11주 최저를 기록했다.

반면 신흥시장에 몰렸던 글로벌 자금이 이탈하면서 신흥국가들의 통화가치는 하락세가 뚜렷하다. 신흥국가 증시와 부동산이 뜨겁게 달아오르며 멕시코 페소와 브라질 레알화는 지난해 6월부터 올해 2월 중순까지 가파르게 통화가치가 상승했지만 중국 증시의 ‘검은 화요일’ 이후 수요가 급감하며 엔화에 대해 약세로 돌아섰다. 엔 캐리 트레이드 청산 움직임이 이어지며 최근 엔화는 신흥국가 통화뿐 아니라 미국 달러와 유로화, 영국 파운드, 호주달러, 뉴질랜드 달러 등에 대해 일제히 강세를 지속하고 있다.

엔 캐리 트레이드 청산으로 달러가치가 급락했던 98년 10월 같은 극단적인 상황도 배제할 수 없다는 경고도 나오고 있다. 로드리고 라토 국제통화기금(IMF) 총재는 “당시의 급격한 엔 캐리 청산을 상기해야 한다”며 “미국 달러는 엔화에 대해 4일 만에 15%나 떨어졌다”고 지적했다.

월가 전문가들은 글로벌 자금의 지각변동이 가파르게 진행되지는 않겠지만 일단 제방에 작은 구멍이 생긴 만큼 자금흐름의 변화는 불가피할 것으로 보고 있다. 다만 자금이동의 형태와 속도는 세계경제를 견인하고 있는 미국과 중국의 거시경제지표가 어떠한 신호를 보이느냐에 따라 좌우될 것으로 보인다.