|

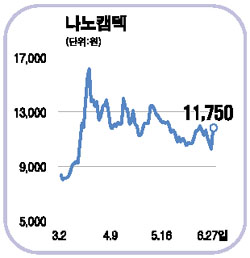

증권사의 첫 매수 보고서가 나온 나노캠텍의 주가가 급락장세 속에서도 상한가를 기록했다. 나노캠텍은 지난 1월30일 신규 상장한 학내 벤처 출신 상장업체로 증권사의 매수 추천을 받기는 이번이 처음이다. 27일 나노캠텍의 주가는 가격제한폭(14.63%)까지 오른 1만1,750원으로 마감하며 4거래일 만에 오름세로 돌아섰다. 이달 들어 평균 4만주선이던 거래량도 17만주선으로 대폭 늘었다. 나노캠텍은 전도성 고분자 원료를 생산, 기존 대전방지(정전기방지) 플라스틱 시트 시장을 빠르게 대체하고 있으며 원천기술을 보유해 다양한 응용제품을 저렴하게 내놓을 수 있는 게 강점으로 꼽혀왔다. 한국투자증권은 이날 나노캠텍에 대한 매수 보고서를 내고 “국내에 나노캠텍과 같은 비즈니스 모델을 갖고 있는 기업이 없고 다양한 신제품 개발이 가능한 만큼 향후 2년간 연평균 49%선의 매출 성장률을 보일 전망”이라고 밝혔다. 예상 영업이익 역시 올해 38억원 규모에서 오는 2008년과 2009년에는 각각 63억원, 86억원으로 증가하며 지속적인 성장을 보일 것이라고 한국투자증권은 분석했다. 유종우 한국투자증권 연구원은 “나노캠텍이 지분 100%를 보유한 중국법인은 국내 시장보다 20배 이상 신장이 가능한 중국시장으로의 수출 가능성을 열어줄 것”이라며 “높은 성장잠재력을 고려해 ‘매수’ 투자의견과 함께 목표주가 1만3,500원으로 분석을 시작한다”고 말했다.