홈

경제·금융

경제·금융일반

[웰빙 포트폴리오/12월] 테크노세미켐, 꾸준한 성장세 전망

입력2006.12.04 15:07:59

수정

2006.12.04 15:07:59

삼성전자·하이닉스등에 납품…수익성 기복 상대적으로 적어

테크노세미켐은 액정표시장치(LCD)업종의 불황 속에서도 안정적인 성장이 예상되고 있는 업체다.

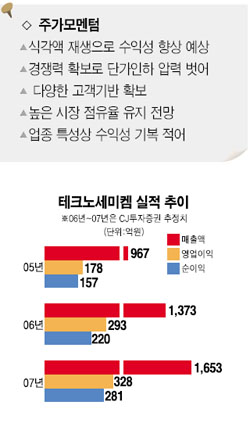

주요 제품은 LCD 및 반도체에 사용되는 식각액으로, 판매단가 인하 압력에도 불구하고 지난 3ㆍ4분기에도 전분기에 이어 성장세를 이어갔다. 영업이익률 역시 23% 수준으로 유지돼 경쟁력을 다시 한번 확인했다.

LCD 업종의 불황을 피해갈 수 있었던 원인은 재료 업체가 대형 패널업체나 일반적인 장비ㆍ부품 업체들에 비해 상대적으로 수익성 기복이 적은데다 다양한 고객을 확보하고 있어서 시장에서 높은 지배력을 유지할 수 있었기 때문이다.

전체 매출의 46%를 차지하는 LCD용 식각액은 시장 불황에도 불구하고 앞으로 높은 성장세가 전망된다. 3ㆍ4분기 현재 삼성전자에 들어가는 LCD용 식각액의 60%를 테크노세미켐이 납품하고 있고 LG필립스LCD의 경우도 시장점유율이 40%에 달하는 등 매년 꾸준히 점유율을 늘리고 있다. 이는 경쟁사 제품보다 가격 경쟁력을 확보하고 있는데다 식각액 제조의 핵심 기술인 배합 및 가공기술의 다양한 데이터베이스를 구축하고 있어서 고객 요구에 빠르게 대응할 수 있기 때문이다.

매출비중이 45%선인 반도체용 식각액은 주요 고객인 삼성전자, 하이닉스 등으로 매년 100억 정도 매출이 늘어나고 있다. 앞으로 반도체 업체들이 꾸준히 설비 증설에 나설 계획이어서 안정적인 성장세가 예상된다.

푸르덴셜증권은 테크노세미켐에 대해 “재료업체는 수익성 기복이 작은 특성이 있는데 내년 이후 이런 강점이 다시 부각될 것”이라며 “고성장과 고수익성에 비해 현재 주가는 저평가돼 있다”고 분석했다. 푸르덴셜증권은 올해와 내년 테크노세미켐의 연평균 영업이익 증가율이 32%에 달할 것으로 전망했고 영업이익률 역시 올해 21%, 내년 19% 수준으로 고성장ㆍ고수익 기조가 유지될 것으로 내다봤다.

대한투자증권도 “반도체 및 LCD 가동률 상승과 함께 다양한 제품의 매출 비중 확대가 예상되는 4ㆍ4분기에 사상 최대의 실적을 달성할 것”으로 전망했다.

테크노세미켐은 식각액 재생을 통한 원재료 내부 조달비중이 2006년 12%에서 2007년 50% 수준까지 크게 확대될 것으로 보여 지속적인 수익성 향상이 예상된다. 또 식각액을 사용해 유리기판 두께를 얇게 하는 휴대폰용 박막유리 사업 역시 매출이 크게 늘어날 것으로 전망된다.

김동원 현대증권 연구원은 “LCD 대형사들은 패널가격 하락과 취약한 원가구조 등으로 부진한 흐름이 예상되지만 재료업체인 테크노세미켐은 4ㆍ4분기 이후 큰 폭의 실적 호전이 예상된다”고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>