|

금융사와 고객들은 이번 세제 개편안을 빛 좋은 개살구에 빗대며 실망감을 드러냈다.

정부가 경기 부양 차원에서 세제 혜택을 늘리려는 포즈를 취했지만 포장지만 화려하다는 지적이 나온다.

시장에서 기대가 높았던 개인 연금 상품에 대한 세제 혜택은 아예 빠졌다.

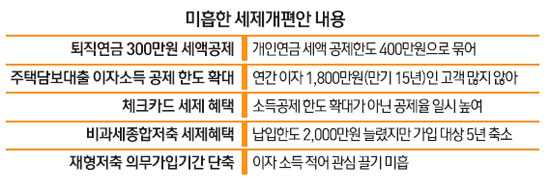

개인연금과 퇴직연금을 합쳐 세액공제 한도를 400만원에서 700만원으로 늘렸다고는 하지만 생색내기일 뿐이라는 분석이다.

개인연금에 대한 세액공제 한도를 확대하는 것 없이 퇴직연금 계좌의 개인 납입분에 대해 300만원까지 세액공제를 해주기로 했기 때문이다.

종전에는 개인연금과 퇴직연금 납입분을 합쳐서 최대 400만원까지 세액공제를 했다. 하지만 개인 고객의 경우 대부분이 퇴직연금 계좌를 갖고 있지 않다. 그간 개인연금의 세액공제 한도가 400만원으로 인식됐던 이유다. 달리 보면 이번 조치의 수혜 대상이 거의 없다는 뜻과 같다. 더구나 퇴직연금계좌에서 고객이 자기 부담금을 납입할 수 있는 상품 형태는 DC(확정기여)형에 불과하다. 개인이 퇴직연금 계좌에 추가로 돈을 납입하고 싶어도 기업의 퇴직연금 계좌 형태가 DB(확정급여)형이라면 대상에서 제외된다. 세정 당국으로서는 없다시피 한 퇴직연금계좌를 늘리려는 포석으로 볼 수 있지만 세제 혜택을 확대했다고 말하기는 겸연쩍다. 사실상 연금 관련 세제 혜택은 없다 해도 과장이 아니다. 한 대형 생보사 관계자는 "개인연금에 대한 세액공제 한도를 300만~400만원가량 더 늘리기 바랐는데 실망스럽다"며 "중산층 입장에서 연금 상품에 가입할 유인은 없다"고 말했다. 한 회계법인 소속 세무사도 "세금 면제보다는 퇴직연금 계좌를 트게 하려는 목적이 강해 보인다"고 지적했다.

외화내빈형 세제개편은 이뿐만 아니다.

만기 15년 이상 주택담보대출 이자 소득공제 한도는 현행 1,500만원에서 1,800만원으로 늘어났지만 이자로만 연간 1,800만원을 내는 소비자가 얼마나 있을지 의문이다.

이자만 1,800만원이면 원금과 합치면 거의 3,600만원가량을 원리금으로 낸다는 얘기다. 대상자가 극소수일 수밖에 없다.

체크카드도 소득공제 한도가 올라간 것이 아니라 소득공제율을 한시적으로 높였다. 그것도 지난해 사용분과 비교해서 사용액 증가분에 한해 10%포인트 늘린 것이다. 이전부터 체크카드 위주로 소비했던 고객이라면 해당 사항이 없다. 비과세종합저축의 납입한도가 5,000만원으로 늘어난 것 역시 가입연령이 60세에서 65세로 단계적으로 축소돼 의미가 반감된다. 그나마 소비자 입장에서는 주택청약종합저축의 소득공제 대상 한도가 240만원으로 두 배로 늘고 재형저축의무가입기간이 3년으로 단축된 것 정도가 눈에 띈다. 하지만 이 조치도 저금리 등으로 메리트가 크다고 보기는 힘들다.

한 금융지주 소속 세무사는 "선물 꾸러미는 엄청나게 커 보이지만 알맹이는 없어 보인다"며 "세정 당국이 경기 활성화와 세수 감소 최소화 사이에서 줄타기를 한 흔적이 역력하다"고 총평했다.