|

|

15년 만에 큰 규모의 유상증자 계획을 발표한 DGB(대구은행)금융지주가 자본 확충을 발판으로 새로운 성장동력 만들기에 나선다.

지난 10일 DGB금융지주는 4,340억원 규모의 유상증자 계획을 발표했다. 내년 1월 발행하는데 2,140억원은 대구은행, 1,500억원은 DGB캐피탈 유상증자에 투입하고 700억원은 우리아비바생명 인수에 쓰인다.

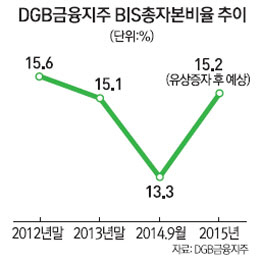

증자 이후 DGB의 국제결제은행(BIS)자기자본비율은 14.8%까지 올라간다. 6월 말 현재 대형 시중은행 계열의 지주회사 평균인 13.9%보다도 높아진다.

박인규 DGB금융지주 회장 겸 대구은행장으로서는 큰 맘 먹고 꺼낸 '작품'이었다.

그런데 뜻밖에도 시장의 반응은 싸늘했다. 아니 '겁'을 먹은 듯했다.

그도 그럴 것이 대형 지주나 다른 지방은행 계열의 지주회사들이 수차례 증자를 실시해온 반면 DGB금융지주는 지난 15년간 이익 내부 유보와 후순위채, 신종자본 증권 등 부채성 자본을 통해 자본 적정성을 유지해왔다.

증권사들은 DGB에 대해 "유상증자에 따른 주가 희석과 우리아비바생명 인수에 대한 단기 실적 부진이 우려된다"며 부정적인 의견을 내놓았다. 유상증자 발표 당일인 10일, 1만5,150원선이던 주가는 21일 1만2,150원까지 떨어졌다.

하지만 속을 좀 더 들여다보면 다른 판단이 나온다. 시장 참여자들이 장기적 안목을 바라본 경영전략을 보지 못하고 너무 근시안적으로 생각하고 있음을 확인할 수 있다.

이는 증자 이후 신용평가사들이 보다 냉정하게 바라보고 내놓은 보고서에서 확실히 드러난다.

보고서들은 주가의 흐름과는 정반대로 해석했다. 안정적인 자산확보를 위해 유상증자는 불가피했으며 이번 증자를 통해 건전성과 성장의 밑거름을 확보했다는 것이다.

국제 신용평가사인 무디스는 DGB금융지주의 유상증자로 자회사인 대구은행은 2,000억원의 자본금을 지원 받게 돼 국내 주요 시중은행 대비 상대적으로 취약한 자본 적정성 부담을 덜 것으로 예상했다. 증자를 통해 대구은행의 보통주자본비율과 기본자본비율은 10.07%와 11.14%로 2014년 6월의 9.33%, 10.40% 대비 74bp(1bp=0.01%포인트)가량 개선될 것으로 내다봤다. 무디스 측은 도리어 자본금 지원이 없었다면 현재 은행권 대비 높은 대출 성장률을 보이고 있는 대구은행의 신용도가 약화될 수도 있었다고 분석했다.

나이스신용평가 역시 "유상증자를 통해 떨어지던 자본 적정성을 다시 제고할 수 있을 것"이라고 내다봤다.

특히 이번 증자는 시장의 생각과 달리 우리아비바생명에 긍정적 영향을 미칠 것으로 기대된다. 6월 말 현재 DGB금융지주의 자산(연결기준)에서 대구은행의 비중은 99%. 하지만 우리아비바 인수를 통해 90% 수준으로 낮아진다. 대구·경북 지역에서 대구은행의 우수한 입지가 우리아비바생명의 수익성을 끌어올리고 이를 통해 DGB금융지주의 포트폴리오를 안정적으로 만드는 데 기여할 수 있다는 얘기다.

1,500억원의 자본금 지원을 받게 된 DGB캐피탈에 대해서도 자산성장 및 이익기여에 제약으로 작용했던 자본적정성 부담이 완화돼 DGB캐피탈의 향후 모회사에 대한 배당금 지급 여력이 증가할 것으로 내다봤다.

박 회장은 "유상증자로 단기적으로 주가에 부정적 영향을 미쳤지만 보다 안정적으로 성장성을 유지하고 수익성을 관리해 중장기적으로는 재무 건전성을 높일 수 있을 것"이라며 "이것이 먼 관점에서 주주를 위하는 것이라고 믿는다"고 말했다.