인터넷부문 호조등 이익모멘텀 양호<br>작년 4분기실적 대폭 개선…낙폭 과대 인식 확산되며 외국인 한달이상 순매수

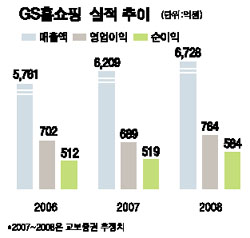

GS홈쇼핑은 2006년 4ㆍ4분기에 뚜렷한 실적 개선을 기록했다. 영업이익과 순이익은 각각 188억원, 149억원으로 전년 동기 대비 47.3%, 50%씩 성장했다. 이는 전년 실적이 안 좋았던 이유도 있지만 수익성 중심의 상품 구성과 보험, 여행, 펜션 등 무형상품의 매출 비중이 늘었기 때문이다.

GS홈쇼핑 주가는 롯데쇼핑의 홈쇼핑시장 진입과 소비경기 둔화 가능성 등으로 연초 8만원대에서 1월 중순 6만7,000원대까지 떨어지기도 했다. 그러나 최근 낙폭과대라는 인식이 퍼지면서 서서히 회복세를 보이고 있다.

GS홈쇼핑에 대한 우리투자증권의 올해 예상 실적에 따르면 GS홈쇼핑의 최근 주가수익비율(PER)은 7~8배 수준에 불과하다. 이는 경쟁사는 물론 각 증권사가 분석하고 있는 종목들의 평균인 10~11배에도 못 미치는 수준이다.

가격 메리트가 부각되면서 외국인 지분도 꾸준히 늘고 있다. 주가가 단기 저점을 기록했던 1월23일 이후 외국인 투자자들은 지분을 늘리기 시작해 한달 이상 순매수세가 이어지기도 했다.

GS홈쇼핑은 지난해 C2C(소비자 간 거래) 오픈마켓인 GS이스토어에서 실망스러운 실적을 보였다. 2006년 1ㆍ4분기에 545억원의 매출액을 기록했던 GS이스토어는 2ㆍ4분기 491억원, 3ㆍ4분기 435억원, 4ㆍ4분기 375억원으로 하향 곡선을 그려왔다.

그러나 B2C(기업과 소비자간 거래)를 하고 있는 GS이숍은 국내 B2C 시장에서 최고의 수익률을 기록하고 있으며 보험상품 판매 증가, 인터넷 사업부문의 이익개선, 지분법평가손실 축소 등으로 올해도 이익 모멘텀이 양호할 것으로 전망됐다.

GS홈쇼핑은 올해 온라인 시장에 대한 공격적인 경영을 이어갈 계획이다. 허태수 GS홈쇼핑 사장은 올 초 밝힌 사업계획에서 GS이숍, GS이스토어 등 전자 상거래 부문의 경쟁력을 지속적으로 높여 이 부문의 매출 비중을 지난해 40%에서 50%까지 끌어올릴 것이라고 밝혔다. 또 급변하는 디지털 환경에 민첩하게 대응하기 위해 T-커머스(인터넷 TV를 이용한 전자상거래), M-커머스(이동통신을 이용한 전자상거래) 등 신사업 부문을 CEO 직속으로 배치했다.

박진 우리투자증권 애널리스트는 “인터넷 시장은 TV홈쇼핑 시장보다 규모가 3배 가까이 큰 시장”이라며 “올해 GS홈쇼핑은 인터넷 사업부문에서 81억원 가량의 흑자 전환이 예상된다”고 말했다. 또 “GS이스토어의 실적은 아직 실망스럽지만 올해 개인사업자를 중심으로 판매자를 늘려 외형을 확대할 것으로 보인다”며 투자의견 ‘매수’에 목표주가 11만원을 제시했다.

오승택 한화증권 애널리스트도 “울산방송, GS텔레서비스의 실적 호전에 따른 지분법평가이익 증가가 예상돼 올해 수익성이 호전될 것으로 보인다”고 전망했다.