|

|

|

|

|

올 대학기금 수익률 20% 아이비리그 대학 중 1위

사모펀드·헤지펀드 등 대안투자 비중 절반 넘어 시황 급변땐 손실 클 수도

●하버드대

자산규모 갈수록 줄어들고

2년 연속 수익률 꼴찌지만 하이브리드 투자 모델 고집

내부 전문가 통해 위험 낮춰 완패 단정짓기엔 아직 일러

요즘 월가에서는 미국 명문대학 아이비리그의 2014년 회계연도(6월 말 결산) 투자 수익률이 공개되면서 하버드대학교와 예일대학교의 투자 희비를 놓고 호사가들의 입방아가 한창이다. 두 대학 동문들이 월가에 대거 진출해있는 데다 전통적으로 최고 명문대 자리를 놓고 수위를 다퉈 왔기 때문이다. 일각에서는 대학 운용기금의 자존심 싸움을 두 대학의 미식축구 정기 라이벌전에 비유하며 투자전략 차이 등 각종 분석을 내놓고 있다. 세계에서 가장 부자 대학인 하버드대와 예일대의 운용 자금은 각각 364억 달러, 239억 달러에 이른다.

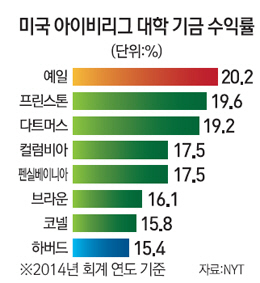

◇'나는' 예일대 vs '기는' 하버드대= 최근 뉴욕타임스(NYT) 등에 따르면 2014년 회계연도에서 예일대의 대학기금 수익률은 20.2%로 8개 아이비리그 대학 가운데 1위를 기록했다. 프린스턴대와 다트머스는 각각 19.6%, 19.2%로 2위와 3위를 차지했다. 이어 컬럼비아대와 펜실베이니아대(각각 17.5%), 브라운대(16.1%), 코넬대(15.8%) 등의 순이었다.

재미있는 점은 하버드대의 수익률이 15.4%로 2년 연속 꼴찌에 머물렀다는 점이다. 내부 수익률 벤치마크인 14.6%보다 높지만 하버드대의 전문 인력, 구매 파워 등을 감안하면 극히 저조한 성적이다. 기금 자산 규모도 2008년 금융위기 이전의 최고치인 369억달러를 회복하지 못하고 있다. 하버드대는 아이비리그는 물론 미 상위 40개 대학 가운데 금융위기 이전보다 자산 규모가 줄어든 유일한 대학이다.

특히 월가는 하버드대와 예일대간의 수익률 격차가 좁혀지지 않고 있다는데 주목하고 있다. 이번 승리로 예일대 대학기금 수익률은 4년 연속 하버드대를 앞질렀다. 지난 10년 동안 하버드대가 승리한 경우는 2차례에 불과했다. 같은 기간 평균 수익률도 예일대가 11%인 반면 하버드대는 8.9%에 머물렀다.

1985년 이래 30년간을 놓고 보더라도 19 대 10으로 예일대의 완승이다. 한 해는 같은 수익률을 기록했다. 월스트리트저널(WSJ)은 "하버드대는 1985년부터 시작된 정기 미식축구 대항전에서 7년 연속 승리한 적이 있다"며 "투자 측면에서는 예일대가 새로운 승리 기록을 만들어낼 수 있을 것"이라고 설명했다. 물론 겉으로 대학기금 운용자들은 "각자 독자적인 투자 전략을 갖고 있는 만큼 일반적인 수익률 비교는 무의미하다"는 태도를 보이고 있다.

하지만 외부 시선은 다르다. WSJ은 "예일대와 하버드대 담당자들도 사적으로는 상대방을 이기는 게 영광이라고 말한다"고 전했다. 특히 두 대학의 동문들은 민감한 반응을 보이고 있다. 교직원 퇴직연금 등 대학운용 자금의 3분의 1 가량을 기부금 운영 수익으로 충당한다는 현실적 이유 외에도 일종의 자존심 싸움이기 때문이다.

하버드대 동문이자 골럽 캐피털의 로렌스 골럽 최고경영자(CEO)는 "(수익률 싸움은) 마치 하버드대-예일대 간 경기 같다"며 "몇몇 동문은 대학 기금의 수익률 자체에 관심을 갖지만 다른 동문들에게 더 중요한 점은 예일대를 격퇴하느냐는 것"이라고 전했다.

예일대를 졸업한 뒤 헤지펀드인 스프링아울의 공동 CEO로 일하는 앤드류 월러치도 "사랑하는 예일대가 1위를 차지하면 기분이 매우 좋다"며 "관심을 가질수록 기금 운용자들도 더 열심히 일할 것"이라고 말했다.

◇서로 다른 투자철학 … 최종 승자는= 하버드대는 상대적인 수익률 부진에 대해 사모펀드 주식 등 2008년 금융위기 때 생긴 부실 자산을 지속적으로 떨어낸 데 따른 후유증이라고 설명하고 있다. 하버드는 2009년 회계연도에 27.3%의 마이너스 수익률 기록했다.

하지만 예일대가 같은 시기 24.6%의 손실을 기록했다가 이후 수익률이 호조를 보인 점을 감안하면 다른 요인도 작용했을 것이라는 게 시장의 분석이다. 하버드대가 금융위기 이후 포트폴리오 전반적인 유동성을 개선하기 위해 상대적으로 보수적인 투자 패턴을 보인 게 수익률 하락을 불러왔다는 것이다.

물론 하버드대에 변화의 움직임이 없는 것도 아니다. 올 9월 기금운용을 맡은 하버드 매니지먼트(HMC)의 제인 멘딜로 CEO를 교체하고 스티븐 블리스 이사에게 새로운 수장 자리를 맡긴 게 대표적이다. 아울러 하버드대는 2015년 회계연도 포트폴리오에서 사모펀드·헤지펀드 등 고위험·고수익을 추구하는 대안투자펀드 비중을 34%로 전년보다 3%포인트 올리기로 했다.

하지만 기본적으로 하버드대는 기존의 투자 철학을 고집하고 있는 상태다. 하버드대가 대안투자 비중을 높였다지만 아이비리그 평균 58%에 비해서는 한참이나 떨어진다. 경쟁자인 예일대도 대안투자 비중이 51%에 이른다. 예일대는 사모펀드 비중을 6년 전 20%에서 31%로 올렸고 헤지펀드 비중은 11%포인트 줄였지만 여전히 20%에 달한다.

또 하버드대는 내부 운영과 내부 운용을 결합한 '하이브리드'(이종 혼합)라는 독특한 투자 구조를 유지하고 있다. 예일대, 프린스턴대 등 다른 대학이 대부분의 자산 운용을 외부 위탁하고 있는 것과 대비된다. 그동안 주식·채권 등 자산의 40%를 운영하던 블리스 이사가 새 CEO를 맡은 것 자체가 '마이 웨이'의 증거라는 게 전문가들의 분석이다.

블리스 CEO는 "현재 하버드대는 필요에 맞는 적정한 포트폴리오를 갖고 있고 장기간 유지할 것"이라며 "외부는 물론 내부 전문가에게 의존하는 현행 하이브리드 투자 모델에 강한 믿음을 갖고 있다"고 말했다.

이 때문에 하버드대의 완패를 단정짓기에는 아직 이르다는 평가가 나온다. 실제 하버드대는 2008년 금융위기 이전에는 최상위 수익률을 기록하기도 했다. 또 다른 대학들이 선진국 중앙은행들의 유동성 풀기 힘입어 고위험 투자의 혜택을 누리고 있지만 상황이 바뀔 경우 하버드대보다 더 큰 손실을 입을 위험도 있다.