반도체업계 투자확대로 "매출급증"<br>올매출목표 25% 늘려 1,648억…日 엘피다등 신규고객 확보 기대

피에스케이의 급성장세는 올해도 지속될 전망이다.

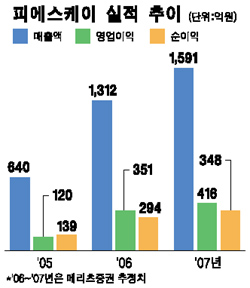

반도체 애셔장비 부분의 세계 1위 업체인 피에스케이는 2007년 매출액 목표를 1,648억원으로 잡았다. 이는 2006년(회사 추정치 1,320억원)보다 25% 가량 증가한 것으로 2006년에 매출이 2배 이상 늘어난 데 이어 올해도 성장세를 이어가는 것이다.

증권사들은 피에스케이보다는 보수적으로 올해 매출전망을 내놓고 있지만 매출 신장 지속에 관해서는 모두 긍적적인 평가를 내리며 주가도 상승세를 이어갈 것으로 전망했다.

증권정보 제공업체인 FN가이드의 증권사별 추정치에 따르면 올 매출액과 영업이익이 각각 1,538억원, 400억원에 달해 전년(1,302억원, 346억원)보다 18.12%, 15.6% 늘어날 것으로 예상되고 있다.

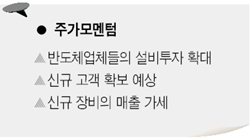

피에스케이 성장동력으로는 반도체업체들의 설비투자 확대 움직임, 고객기반 다양화, 신규장비의 매출 가세 본격화 등을 꼽을 수 있다.

메리츠증권은 “디지털 가전 및 이동통신단말기 시장의 확대로 반도체 업체들의 설비투자가 활발하게 이뤄지고 있다”며 “2005년 466억 달러 수준이던 세계 설비투자 규모가 2006년 543억달러, 2007년 589억달러 등 2008년까지 증가세가 지속되면서 피에스케이의 매출 증가의 주요 요인으로 작용하게 될 것”이라고 분석했다.

피에스케이는 2002년까지는 삼성전자와 하이닉스 등 국내업체에만 장비를 공급했었다. 하지만 2003년 UMC 공급을 시작으로 2005년 프로모스(Promos)와 파워칩(Powerchp), 2006년 이노테라(Inotera), 차터레드(Chatered) 까지 고객을 확대했으며 업계에서는 올해 일본의 엘피다와 대만 TSMC도 신규고객으로 확보할 수 있을 것으로 보고 있다.

이선태 메리츠증권 애널리스트는 “이런 다양한 고객 기반 확보는 매출 성장이 한계를 보일 수 있다는 우려를 해소시키고 가격 협상력을 높여주고 있다”며 “아울러 다양한 고객에게 기술력을 검증받아 신규장비 납품시에 유리한 면이 있다”고 설명했다. .

그동안 애셔장비 하나에만 의존해 성장세를 지속해왔으나 자체 개발 신제품인 TSL3000과 건식세정장비가 올해부터 본격적으로 매출에 기여할 전망이다.

피에스케이 관계자는 “신규장비 매출이 올해부터 본격적으로 발생하면서 올 매출의 15% 정도의 비중을 차지하게 될 것”이라고 말했다.

현대증권은 “신제품의 가세로 제품구성이 다양해져 매출변동성이 완화될 전망인데다가 제품의 고부가가치화에 따른 이익률 상승 등이 기대된다”고 밝혔다.