|

저금리 체제와 맞물려 보험산업의 위기상황이 심화하면서 관련 업체들이 가장 먼저 초점을 맞추고 있는 것이 상품 설계다. 금리를 포함해 각종 상품의 설계도를 바꿔 건전성까지 헤치고 있는 수익 구조를 조금이라도 바꾸기 위함이다.

당장 연 4% 금리를 보장하는 은행 예ㆍ적금 상품의 씨가 마른 가운데 보험사의 공시이율형 상품도 사상 최초로 4% 아래로 내려갈 조짐을 보이고 있다. 보험사들이 종류를 가리지 않고 공시이율형 상품의 월별 공시이율을 속속 내리면서 이달 이율이 4.0%를 기록한 곳도 나왔기 때문이다. 즉시연금 열풍 등에서 보듯 저축성 보험에 대한 수요가 급증하는 상황에서 일단 금리 부담이라도 낮추려는 자구적 성격이 강하다. 이자수익에 목마른 고객 입장에서 보면 자산 관리 고충이 더 깊어질 것으로 보인다.

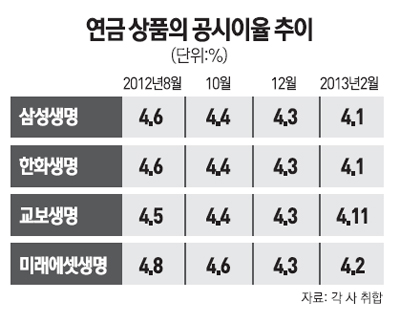

◇4%까지 떨어진 공시 이율=12일 생명보험업계에 따르면 삼성ㆍ한화ㆍ신한생명의 2월 연금 상품 공시이율이 4.1%를 기록했다. 연금을 제외한 저축성 보험의 2월 공시이율도 BNP파리바카디프생명 4.1%를 비롯해 푸르덴셜과 알리안츠생명 4.2%, 교보생명 4.22% 등으로 4% 초반까지 하락했다. 지난해 초만해도 5.0%를 웃도는 곳이 수두룩했음을 감안하면 스키 활강에 비유할 가파른 내림세다. 저축성 보험료 성격을 일부 갖고 있는 보장성 보험의 공시이율은 한술 더 떠 삼성생명ㆍ신한생명 등이 4.0%까지 떨어졌다. 역마진 우려에 떠는 보험사들이 전방위적으로 공시이율을 낮추고 있는 것이다.

◇부채조정 앞서 금리부담 줄이려는 포석=저금리 대책 가운데 1순위로 꼽히는 게 바로 부채의 구조조정이다. 30%대까지 추락한 보장성 보험의 비중을 늘리고 부채 규모가 큰 저축성 보험을 줄이는 것이 핵심이지만 말처럼 쉽지 않다.

물가상승률에도 못 미치는 금리 탓에 자산운용수익이 형편없이 떨어지고 있고 금융 당국의 과세 강화까지 겹쳐 시중자금이 저축성 보험으로 더 쏠리고 있기 때문이다. 보험사로서는 자금 흐름의 물꼬를 보장성 보험으로 되돌려야 하는데 이미 이 시장은 포화 상태에 가깝다. 그나마 간병보험ㆍ노인질병보험 등의 신상품으로 대응하고 있지만 저축성 보험으로 돈이 몰리는 구조를 깨기는 역부족이다. 당장 자구적 카드로 공시이율 인하만 한 게 없다.

최근 '묻지마 인하'를 연상할 정도로 공시이율이 내려가는 데는 이런 이유가 자리한다.

◇4월 전 공시이율 더 내려갈 수도=공시이율은 국고채 5년물 등의 지표금리와 운용자산수익률 등으로 만들어진 산출공식에 의해 나온 값에 보험사들이 자율적으로 ±20%를 가감한 범위 내에서 최종 결정하도록 돼 있다. 가령 산출공식에 따라 1%가 나왔다면 0.8~1.2% 중에서 보험사가 선택할 수 있다. 하지만 4월부터는 보험사 재량 범위가 ±10%로 줄어든다.

금융 당국이 공시이율 높이기를 통한 과당경쟁을 막기 위해 보험사의 임의 조정폭을 축소하기로 했기 때문이다. 최근 공시이율이 크게 낮아진 데는 보험사들이 4월 전에 서둘러 공시이율을 더 낮춘 탓도 있다. 김해식 보험연구원 연구위원은 "위기감이 팽배한 보험사들이 공시이율에 대한 재량권이 줄어들기 전에 공시이율을 맨 밑단 수준으로 낮추고 있다"고 촌평했다. 다만 보험사들은 3%대 공시이율 가능성에 대해 말을 아끼고 있다.

재무 건전성만 생각하면 괜찮은 카드가 될 수 있지만 영업을 떠올리면 쉽지 않은 탓이다. 대형 생보사의 한 관계자는 "장기채권 금리가 바닥이라는 전망에 힘이 실리고 있어 당분간 4%가 마지노선이 돼 시장 테스트를 받지 않겠냐"고 전망했다.