현대차 실적 개선에 반등 가능성 높아<br>성우하이텍·대진공업·평화정공 등 유망

현대차 파업 등과 맞물려 가격 조정을 보였던 자동차 부품주들이 최근 고개를 들고 있다. 이는 현대차의 2ㆍ4분기 실적이 당초 예상과는 달리 선전한데다 하반기로 갈수록 실적 개선폭이 클 것이라는 기대 때문으로 풀이된다. 전문가들은 현대차와 실적 연관성이 큰 부품주들의 주가 반등 가능성이 높다며 성우하이텍ㆍ대진공업ㆍ나라엠앤디 등을 유망주로 꼽았다.

최근 들어 상승세가 두드러지는 종목은 성우하이텍으로 가격 변동이 없었던 11일을 제외하고 6거래일 연속 상승했다. 외국인들도 지난 10~11일 각각 33만주 가량을 순매수하며 지분율을 5% 대로 끌어올렸다.

성우하이텍은 현대차의 차체 관련 부품업체로 중국, 인도 등 현대차 해외 공장에 대한 수출 물량이 늘어나면서 주목받고 있다. 골드만삭스증권은 “특허 제조기술을 바탕으로 현대차 신모델의 차체 부품을 거의 독점적으로 공급하고 있다”며 8,700원의 목표주가를 제시했으며 삼성증권은 낮은 밸류에이션과 상하이GM과의 납품계약 체결을 근거로 1만원의 목표주가를 내놓았다.

대우증권은 최근 현대차에 자동차 엔진, 변속기 등을 공급하는 대진공업에 대해 “현대차의 4ㆍ4분기 실적 개선으로 수익성 회복을 기대할 수 있다”며 “소액주주에게만 배당하는 주주중심 정책과 5% 이상의 배당 투자 메리트도 부각되고 있다”고 말했다.

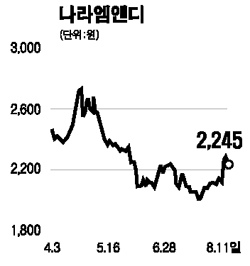

나라엠앤디도 하반기 실적 개선을 이룰 것이라는 평가를 받았다. 대신증권은 최근 “상반기 9.1%의 영업이익률을 기록한 것은 지난해 주력사업을 자동차 금형부문으로 바꾼 것이 성공적으로 마무리됐다는 뜻”이라며 “올해 다시 두자리수 영업이익률 달성이 가능할 것”이라고 밝혔다. 목표주가는 3,605원으로 상향 조정했다.

이밖에 엔진 관련 부품업체인 인지컨트롤스, 도어 모듈 등을 생산하는 평화정공, 차체 패널업체인 세원물산 등도 뛰어난 기술력으로 외형 성장을 지속하면서 저가 메리트가 부각되고 있다는 평가를 받고 있다.