|

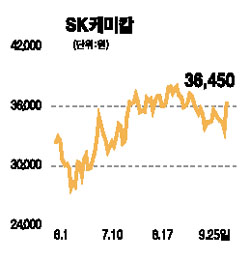

SK케미칼이 동신제약 합병과 SK건설 지분 추가 인수로 인해 자산주로서의 매력이 부각되고 있다. SK케미칼은 지난 22일 주주총회에서 동신제약 인수합병에 대한 승인을 받은 데 이어 SK건설 지분 18.6%를 추가 취득, 시장에서 자산가치주로서 새로운 평가를 받기 시작했다. 이에 따라 지난 한 주 동안 연속 약세를 보이던 주가는 25일 유가증권시장에서 단숨에 전 거래일보다 2,600원(7.68%)나 급등한 3만6,450원으로 거래를 마쳤다. 황규원 동양종금증권 애널리스트는 “지금까지 사업구조 재편에 대한 기대감이 증시에 반영됐다면 올 4ㆍ4분기부터는 안정적인 제약 부문 이익성장과 SK건설 상장가치, 수원 정자동 부지 개발 가치를 반영해 자산가치주로서의 매력이 높아질 전망”이라고 설명했다. 동양종금증권의 분석에 따르면 동신제약 인수로 SK케미칼이 얻게 되는 영업이익 추가분은 연간 150억원, 지분 추가 인수에 따른 SK건설 보유지분 가치는 이전보다 1,780억원 이상 증가한 5,553억원에 달할 것으로 추정된다. 특히 이번 SK건설 지분 추가 인수로 향후 기업공개(IPO)가 이뤄지더라도 SK케미칼이 안정적인 지배권을 확보하게 된 것은 물론 지주회사화할 가능성도 열린 것으로 시장 전문가들은 보고 있다. 황상연 미래에셋증권 애널리스트는 “658억원을 투입한 추가 지분인수의 잠재적인 기업가치 상승 효과는 1,300억원 수준”이라며 “아직 추가 지분인수에 따른 계획이 공개되지는 않았지만 SK건설 IPO나 제약과 건설을 양 축으로 한 지주회사로의 재편 등 전략적인 운신의 폭이 넓어졌다”고 평가했다.