수익성 점차 호전…저평가 해소<br>SKT등 배당수익률도 높아 매력

이동통신업체들이 수익성 호조와 이익변동성 감소로 저평가가 해소되면서 투자 메리트가 커질 것으로 분석됐다.

16일 한국투자증권은 휴대폰 의무약정제 도입, 3G 단말기 가격 하락 등으로 마케팅 비용 및 설비투자 감소로 이통통신 3사의 수익성이 점차 호전될 것으로 전망했다.

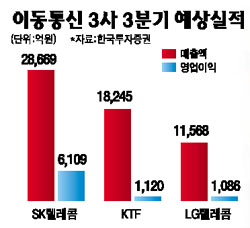

한국투자증권은 SK텔레콤의 올해 3.4분기 영업이익을 전분기 대비 7.8% 감소한 6,109억원, KTF와 LG텔레콤은 각각 22.7%, 29.0% 증가한 1,120억원과 1,086억원으로 예상했다. SK텔레콤의 영업이익은 본격적인 3G 가입자 유치로 마케팅 비용이 증가하며 시장 예상수준을 소폭 하회, KTF와 LG텔레콤은 시장예상수준을 상회했다.

이동통신 3사의 수익성이 3ㆍ4분기에는 이처럼 엇갈렸지만 내년부터는 수익성 호전과 이익변동폭 감소, 배당 메리트가 개선될 것으로 전망됐다.

양종인 한국투자증권 연구원은 “내년부터 이동통신 3사의 과도한 저평가 해소가 예상된다”고 강조했다. 양 연구원은 그 이유로 ▦마케팅 비용 부담 완화 ▦ 3G서비스 가입자의 비중 상승과 및 데이터 이용 증가 ▦이익 증가와 설비투자 감소로 현금 유동성 상승 ▦해외통신주 및 시장 대비 매력적인 밸류에이션 수준 ▦돋보이는 주주이익 환원정책을 들었다.

그는 특히 “지난해 SK텔레콤ㆍKTF의 자사주를 포함한 총 배당수익률은 각각 4.7%, 3.3%에 달한다”며 “주주이익 환원이 매력적인 수준”이라고 강조했다.

한국투자증권은 SK텔레콤과 KTF의 목표주가를 각각 27만원과 3만6,000원으로 상향 제시했다.