|

|

올해 67세의 김 모 할아버지는 이른바 보험 무계약자다.

그간 보험사 문을 숱하게 두드렸지만, 고령에다 지병인 당뇨와 고혈압 탓에 번번이 퇴짜를 맞았기 때문이다. 그런데 최근 같은 처지의 친구가 무심사로 보험에 들었다는 얘기를 듣고 깜짝 놀랐다. 그는 "나이가 60살 넘어가면 몸 한 두 군데 성치 않는 것은 다반사 아니냐. 노인들이 많아지니 보험사도 달라지는 거 같다. 꼭 가입할 생각"이라고 반겼다.

보험사들이 과거에는 거들떠 보지도 않던 노년층 및 유병력자 시장을 주목하기 시작했다.

그간 보험사들은 돈이 안 된다는 이유로 노인들과 질환을 앓고 있는 사람들의 보험 가입을

거부해 왔다. 하지만 의료기술 발달로 지병을 앓으면서도 건강한 삶을 누리는 유병력자 층이 두터워지고, 노인도 크게 늘면서 소외계층 시장을 보는 보험사 시선도 확 바뀌고 있다.

21일 보험업계에 따르면 실버 고객을 타깃으로 한 상품이 인기를 끌고 있다.

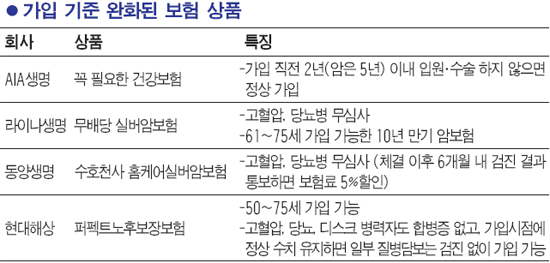

AIA생명의 '(무)꼭 필요한 건강보험(갱신형)'은 대표적인 예다.

지난해 12월 나온 이 상품은 병력 종류와 상관 없이 ▦3개월 사이 입원, 수술 소견 ▦2년 사이 입원, 수술 경력 ▦5년 사이 암 진단, 치료 경력이 없으면 가입할 수 있다. 심사절차가 아예 없는 무 심사는 아니지만, 심사를 간편하게 만든 셈이다. 일반적으로 가벼운 질병(가령 위염)으로 투약 중인 사람은 민영보험 가입 신청 시 특정 부위(위, 십이지장 등)의 질병에 대해서는 보험금을 지급하지 않는 조건으로 가입되거나 아예 가입 자체가 안 된다. 그러나 이 상품은 가입 직전 2년(암은 5년)내에 입원, 수술을 하지 않았다면 가입이 된다.

특히 과거 병력자들도 70세까지 가입할 수 있다. 이런 장점 때문에 출시 석 달 만에 5만여건 이상이 팔려 히트 상품 반열에 올랐다.

라이나생명과 동양생명은 고령자를 위한 전용 암보험 상품으로 재미를 보고 있다.

라이나의 실버암보험은 월 평균 2만건 정도가 나가고, 동양이 만든 '수호천사 홈케어실버암보험'도 기존 암 보험의 2배 이상 팔리는 추세다. 두 상품 모두 61세부터 75세까지 가입이 가능하고 고령자들이 잘 걸리는 당뇨병과 고혈압에 대해서는 심사 자체를 하지 않는 등 가입문턱을 크게 낮췄다. 알리안츠생명도 보험 가입이 어려웠던 고령층 고객을 위해 텔레마케팅 전용상품인 '(무)알리안츠다이렉트실버암보험'을 내놓았다. 이 상품도 당뇨병과 고혈압이 있더라도 간편심사로 가입이 가능하도록 설계됐다.

현대해상도 보험 취약계층인 노령층을 위한 실버전용보험인 '퍼펙트노후보장보험'을 내놓았다. 통상 61세 이상이면 검진(혈압, 혈액, 소변검사 등)를 받고 65세를 넘기면 보험에 가입조차 어렵지만, 이 상품은 50세부터 75세까지 가입할 수 있다. 특히 고령자의 주요 질환인 고혈압, 당뇨, 디스크 병력자도 합병증이 없고, 가입시점에 정상적인 수치를 유지하는 등 조건을 갖추면 질병사망, 암진단 등 일부 질병담보는 검진 없이도 가입이 가능하다.

생보사, 손보사를 가리지 않고 이 시장을 주목하고 있다는 뜻이다.

보험사들이 유병력자나 노인들에게 빗장을 풀고 있는 것은 그만큼 기존 시장에서 먹거리가 부족한 탓이다. 국내 보험 시장도 이제는 성숙 시장으로 분류될 정도다. 그러다 보니 상품 가입률이 낮은 고객군을 다시 주목하게 됐고, 유병력자나 노령층에 대한 관심도 덩달아 커진 것이다. 실제 보험개발원에 따르면 65세 이상 고령층의 암보험 가입률은 8%에 불과하다. 65세 미만 가입률이 62%임을 감안하면 턱없이 낮은 수치다.

특히 의료 기술의 발달로 만성질환의 관리 수준도 높아져 과거의 경험 데이터데 근거한 보험사의 고객 외면이 더 이상 설득력이 떨어지게 된 것도 한몫하고 있다.

보험 업계 관계자는 "혈압이나 당뇨가 있어도 꾸준히 약을 복용하며 건강을 관리하면 큰문제가 없다"며 "통계적으로 이들 질병의 위험성이 낮아졌기 때문에 보험사로서도 만성질환자들을 받아줄 수 있게 된 것"이라고 설명했다. 그는 "고령화가 급속히 진전되는 상황에서 유병력자 및 노령층 시장을 외면해서는 답이 없다"고 덧붙였다.

국내 시장의 바로미터로 여겨지는 일본 시장에서도 간편 심사 보험 시장은 크게 성장했다. 질병 유무를 따지지 않는 간편심사 보험 상품은 지난 2006년 첫 출시돼 2011년 32만5,000여 건의 계약이 새로 체결될 만큼 커졌다.

다만 고객 입장에서 주의할 점도 있다.

가입 기준이 완화는 됐지만 보험료가 일반 상품보다는 조금 더 비쌀 수밖에 없다.

통상 1.2~1.5배 수준이다. 보험사 입장에서는 그래도 가입에 따른 리스크가 일반 고객에 비해서는 더 크게 때문에 책정된 보험료가 더 높다고 보면 된다.

보험연구원 관계자는 "보험사들이 틈새시장에 대한 전향적인 접근으로 그간 소외됐던 계층에 보험 가입 기회를 주는 것은 바람직하다"면서 "다만 고령자 고객 등의 급증이 보험사 수익을 악화시켜 다른 일반 고객의 보험료 인상 등으로 나타날 수 있는 점은 염려된다"고 말했다.